Antara Risiko dan Imbal Hasil

Siapa yang Diuntungkan dari Investasi Tiongkok di Indonesia?

Samantha Custer, Bryan Burgess, Han Kyeol Kim, Muhammad Faiz Krisnadi, Kelsey Marshall, Divya Mathew, Felix Patrick, Alland Dharma Saputra, Jonathan A. Solis, Narayani Sritharan

Juni 2025

Ucapan Terima Kasih

Laporan ini disusun oleh Samantha Custer, Bryan Burgess, Han Kyeol Kim, Muhammad Faiz Krisnadi, Kelsey Marshall, Divya Mathew, Felix Patrick, Alland Dharma Saputra, Jonathan A. Solis, dan Narayani Sritharan. John Custer dan Sarina Patterson memberikan dukungan dalam tata letak, penyuntingan, dan visual publikasi ini. Desain sampul dibuat oleh Sarina Patterson, dengan foto Jembatan Suramadu (kiri) dan Kereta Cepat Jakarta–Bandung (kanan) masing-masing oleh Dodo Hawe dan Habib Farindra, melalui Adobe Stock, digunakan dengan lisensi Standar.

Kajian ini dilakukan oleh AidData, sebuah laboratorium riset yang berbasis di Amerika Serikat di bawah Global Research Institute, William & Mary, bekerja sama dengan Foreign Policy Talks Indonesia. Kami menyampaikan penghargaan kepada Noto Suoneto atas tinjauan dan masukan yang memperkuat analisis dan temuan laporan ini.

Kami juga mengucapkan terima kasih kepada tujuh pakar Indonesia dari kalangan media, lembaga pemikir, pemerintahan, masyarakat sipil, dan akademisi yang telah dengan sukarela berbagi wawasan melalui wawancara latar belakang.

Penelitian ini dapat terlaksana berkat dukungan dari Departemen Luar Negeri Amerika Serikat. Temuan dan kesimpulan dalam laporan ini sepenuhnya merupakan tanggung jawab para penulis dan tidak selalu mencerminkan pandangan dari para pemberi dana maupun mitra kami.

Sitasi

Custer, S., Burgess, B., Kim, H.K., Krisnadi, M.F., Marshall, K., Mathew, D., Patrick, F., Saputra, A.D., Solis, J.A., and N. Sritharan. (2025). Antara Risiko dan Imbal Hasil: Siapa yang Diuntungkan dari Investasi Tiongkok di Indonesia? . Williamsburg, VA: AidData at William & Mary.

1.1 Hubungan Indonesia–Tiongkok: Sebuah narasi yang terus berkembang

1.2 Melacak strategi ekonomi Beijing di Indonesia

2.1.1 Bagaimana posisi Beijing dibandingkan dengan mitra pembangunan lain?

2.1.1.1 Perbandingan syarat bantuan Beijing dengan pihak lain

2.1.1.2 Perbandingan tren bantuan Beijing dengan pihak lain

2.1.1.3 Perbandingan fokus sektoral Beijing dengan pihak lain

2.1.2 Bagaimana variasi aliran pembiayaan pembangunan Tiongkok di Kawasan ASEAN?

2.2 Bagaimana variasi pembiayaan Beijing di bawah tiap pemerintahan?

2.2.1 Abdurrahman Wahid (1999–2001)

2.2.2 Megawati Soekarnoputri (2001–2004)

2.2.3 Susilo Bambang Yudhoyono (2004–2014)

2.3 Komunitas mana yang menjadi lokasi investasi Tiongkok dan apa alasannya?

3.1 Sisi penawaran: Siapa yang mendanai dan melaksanakan proyek pembangunan yang didukung RRT?

3.1.1 Pandangan terhadap pelaksana proyek asal Tiongkok di Indonesia

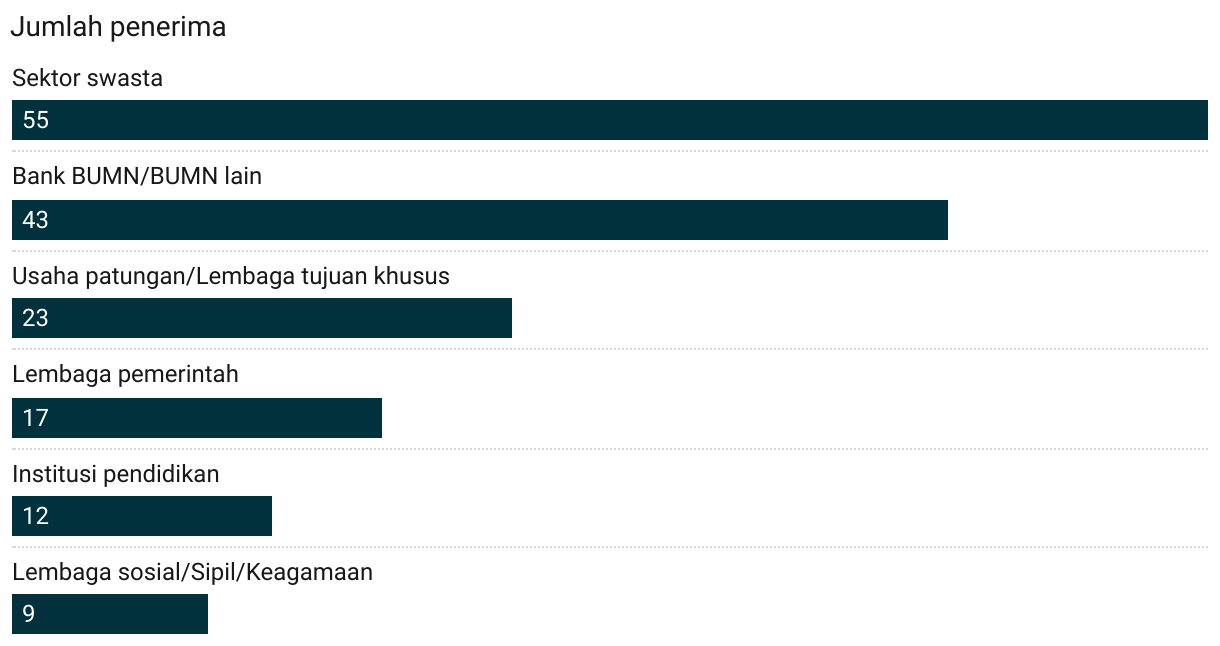

3.2 Sisi permintaan: Siapa penerima utama proyek investasi RRT di Indonesia?

3.2.1 Perusahaan dan lembaga mana yang paling terdampak oleh keterlibatan Beijing?

4.1. Sejauh mana Tiongkok merealisasikan investasi yang dijanjikan tepat waktu dan sesuai komitmen?

4.1.1 Dari janji ke pelaksanaan: Seberapa cepat aliran dana terjadi?

4.1.2 Gagal terealisasi? Penangguhan dan pembatalan proyek

4.2.1 Indikator dini risiko ESG dalam proyek pembiayaan RRT

4.2.2 Paparan terhadap Risiko Kinerja dalam Proyek yang Dibiayai Tiongkok

4.3 Bagaimana pembiayaan Tiongkok memengaruhi persepsi dan hasil pembangunan di Indonesia?

4.3.1 Memenangkan hati dan pikiran? Persepsi dan pembiayaan

4.3.2 Manfaat publik atau kerugian publik? Dampak pembiayaan Tiongkok

4.3.2.1 Pembiayaan RRT dan dampaknya terhadap perekonomian Indonesia

4.3.2.2 Pembiayaan RRT dan dampaknya terhadap lingkungan Indonesia

4.3.2.3 Pembiayaan RRT dan dampaknya terhadap aspek sosial dan tata kelola di Indonesia

5.1 Prioritas yang terungkap: Proyek apa, kapan, dan di mana?

5.2 Jaringan pengaruh: Siapa saja aktornya, apa perannya, dan mengapa?

Tabel 2.1: Total komitmen pembiayaan resmi dari mitra pembangunan utama ke Indonesia, 2000–2023

Gambar 2.2: Total komitmen pembiayaan resmi dari Tiongkok ke Indonesia, 2000–2023

Tabel 2.4: Sepuluh sektor utama proyek pembangunan yang didanai RRT di Indonesia, 2000–2023

Tabel 2.6: Total komitmen pembiayaan pembangunan RRT ke negara-negara ASEAN, 2000–2021

Gambar 2.7: Proyek pembangunan yang didanai RRT di Indonesia, 2000–2023

Tabel 2.8: Tren utama proyek pembangunan yang didanai RRT berdasarkan pemerintahan di Indonesia

Kotak 1. Jembatan Surabaya–Madura (Suramadu)

Kotak 2. Kereta Cepat Jakarta–Bandung (HSR)

Gambar 2.9: Proyek pembangunan yang didanai Tiongkok di Indonesia berdasarkan provinsi, 2000–2023

Tabel 2.10: Proyek resmi RRT di Indonesia berdasarkan provinsi, 2000–2023

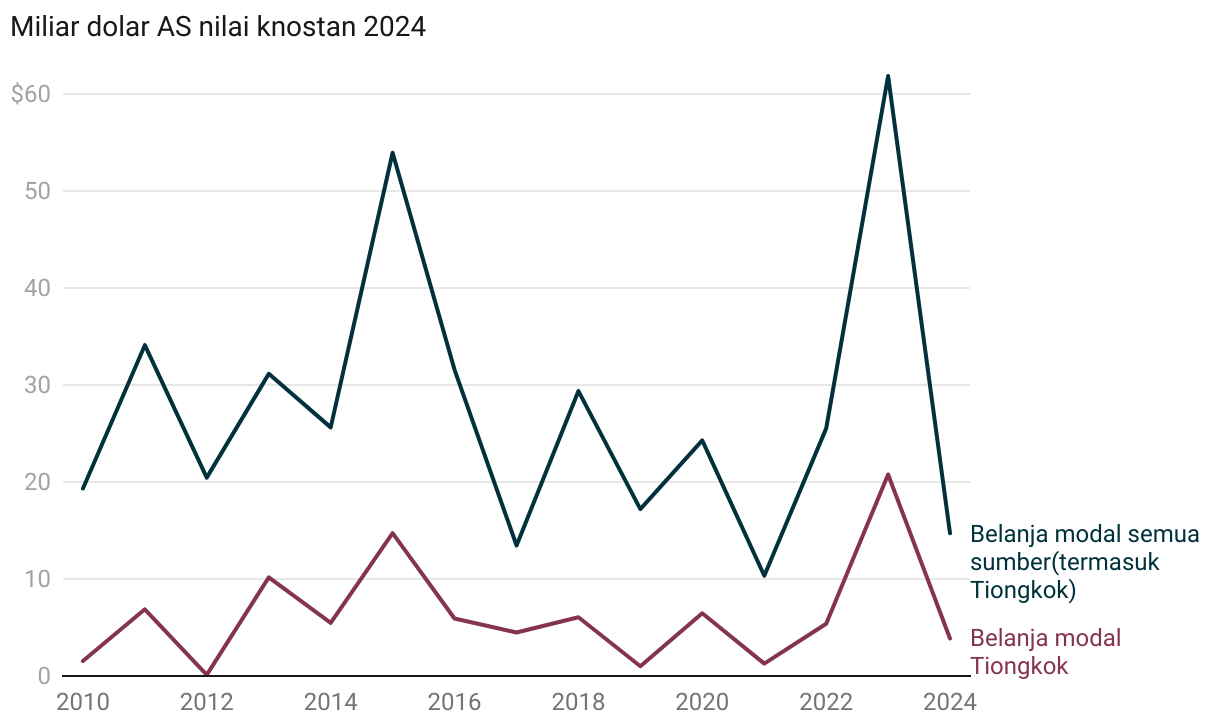

Gambar 2.11: FDI masuk dari Tiongkok dan dunia ke Indonesia, 2010–2024

Tabel 2.12: FDI masuk dari Tiongkok dan dunia ke Indonesia, 2010–2024

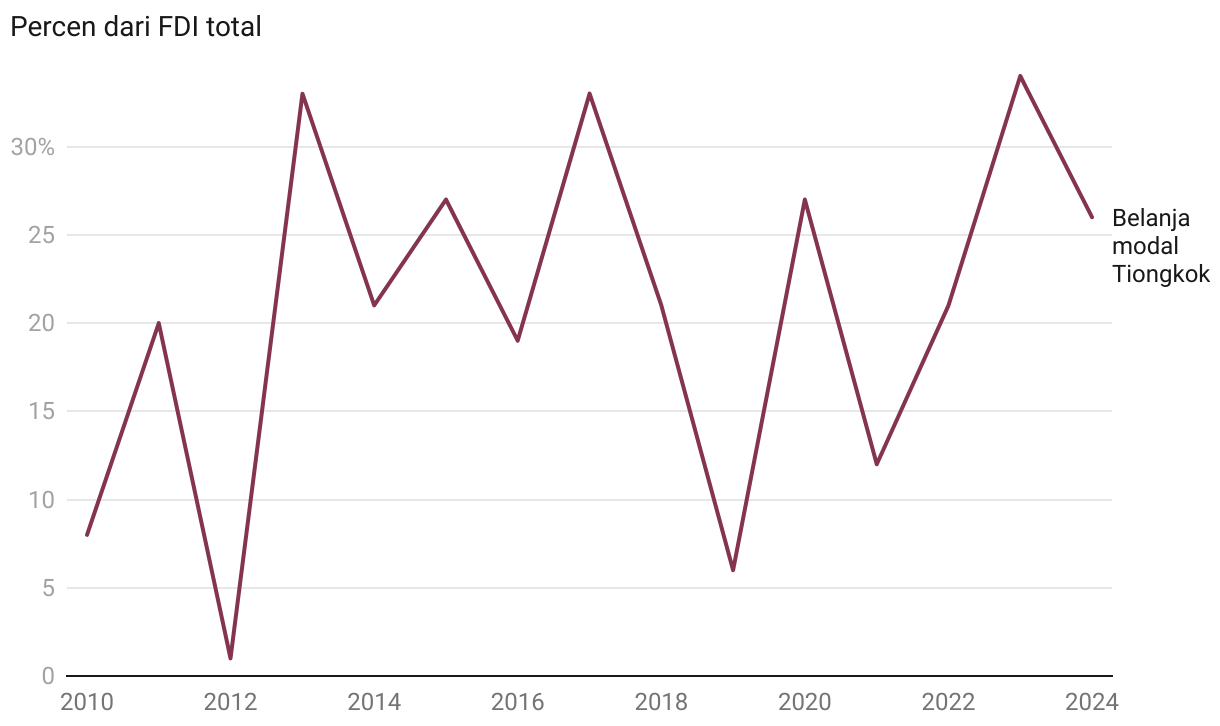

Gambar 2.13: Pangsa FDI Tiongkok terhadap total FDI di Indonesia, 2010–2024

Peta 2.14: FDI masuk dari Tiongkok ke Indonesia menurut wilayah, 2010–2024

Tabel 2.15: FDI masuk dari Tiongkok ke Indonesia menurut wilayah, 2010–2024

Kotak 4. Sinergi antara pembiayaan pembangunan dan FDI Tiongkok di Sumatra

Tabel 2.16: Sektor-sektor terpilih, FDI masuk dari Tiongkok dan dunia ke Indonesia, 2010–2024

Tabel 3.2: Sepuluh pendana utama proyek pembangunan yang didanai Tiongkok di Indonesia, 2000–2023

Gambar 3.3: Pendana utama asal Tiongkok dan penerima di Indonesia, 2000–2023

Tabel 3.5: Sembilan pelaksana utama proyek pembangunan yang didanai Tiongkok di Indonesia, 2000–2023

Gambar 3.6: Penerima dan pelaksana proyek pembangunan yang didanai Tiongkok di Indonesia, 2000–2023

Gambar 3.9: Penerima pendanaan Tiongkok di Indonesia menurut sektor, 2000–2023

Tabel 3.10: Penerima proyek pembangunan yang didanai Tiongkok di Indonesia

Tabel 4.1: Rata-rata waktu antar tahap proyek pembangunan yang didanai RRT di Indonesia, 2000–2022

Tabel 4.6: Risiko ESG dalam proyek yang didanai RRT di Indonesia menurut sektor, 2000–2021

Tabel 4.7: Risiko kinerja dan pelaksana proyek pembangunan asal Tiongkok di Indonesia, 2000–2023

Tabel 4.8: Sepuluh pelaksana berisiko tinggi asal RRT berdasarkan jumlah dan nilai proyek, 2000–2023

Tabel 4.12: Pembiayaan pembangunan dan FDI Tiongkok serta hasil ekonomi di Indonesia, 2001–2023

Ringkasan Eksekutif

Sejak awal 2000-an, peran dana dari Tiongkok dalam pertumbuhan Indonesia telah berubah drastis, dari sekadar pelengkap menjadi salah satu pemain utama. Pemerintah, BUMN, hingga perusahaan swasta asal Tiongkok menggelontorkan investasi besar ke berbagai proyek di Indonesia, mulai dari pembangunan jalan raya, pembangkit listrik, hingga pabrik pengolahan nikel. Meski nilainya besar, arus dana ini tidak selalu stabil. Ada kalanya melonjak tajam di tahun-tahun awal, lalu turun drastis di tahun berikutnya. Buku ini mengajak pembaca menelusuri aliran dana tersebut, melihat hubungan yang terjalin, dan menimbang hasil yang tercapai selama kurang lebih dua dekade pembiayaan pembangunan dari pemerintah Republik Rakyat Tiongkok (RRT) serta investasi asing langsung dari sektor swasta.

Uang: Proyek apa saja yang dibiayai oleh RRT, di mana, kapan, dan kenapa?

Beijing menggelontorkan dana untuk proyek-proyek besar berisiko tinggi di Indonesia, terutama di sektor energi, transportasi, dan ekstraktif. Proyek-proyek ini bukan hanya berpeluang memberikan keuntungan komersial, tetapi juga sejalan dengan tujuan Belt and Road Initiative (BRI) serta menjawab kepentingan politik dalam negeri mereka. Di sisi lain, Tiongkok juga melengkapi investasi skala raksasa itu dengan proyek-proyek sosial yang lebih kecil sebagai bentuk diplomasi goodwill.

Secara strategis, Beijing mengalokasikan sumber daya negara senilai 69,6 miliar dolar AS dalam bentuk pembiayaan resmi dari tahun 2000 hingga 2023. Langkah ini bukan hanya membangun infrastruktur, tetapi juga memperkuat citra positif yang diharapkan dapat memicu masuknya investasi asing langsung (FDI) dari Tiongkok. Hasilnya, pada periode 2010 hingga 2024, FDI dari Tiongkok mencapai 94,1 miliar dolar AS, jumlah yang setara dengan seperempat dari total belanja modal asing baru di Indonesia.

Sebagai penyandang dana pembangunan terbesar, Beijing lebih berperan sebagai pemberi pinjaman komersial ketimbang donor tradisional. Sekitar 90 persen pembiayaan disalurkan dalam bentuk utang, bukan hibah. Dibandingkan negara-negara ASEAN lain, Indonesia menjadi tujuan utama modal Tiongkok, baik dalam bentuk pinjaman maupun hibah. Sebagian besar pembiayaan pembangunan itu terserap di Jawa dan Sumatra, namun daerah kaya sumber daya alam seperti Papua Barat dan Sulawesi Tengah juga mendapat perhatian, bahkan menikmati pembiayaan per kapita yang jauh lebih tinggi.

Hubungan: Siapa saja aktornya, berapa jumlahnya, dan apa peran mereka?

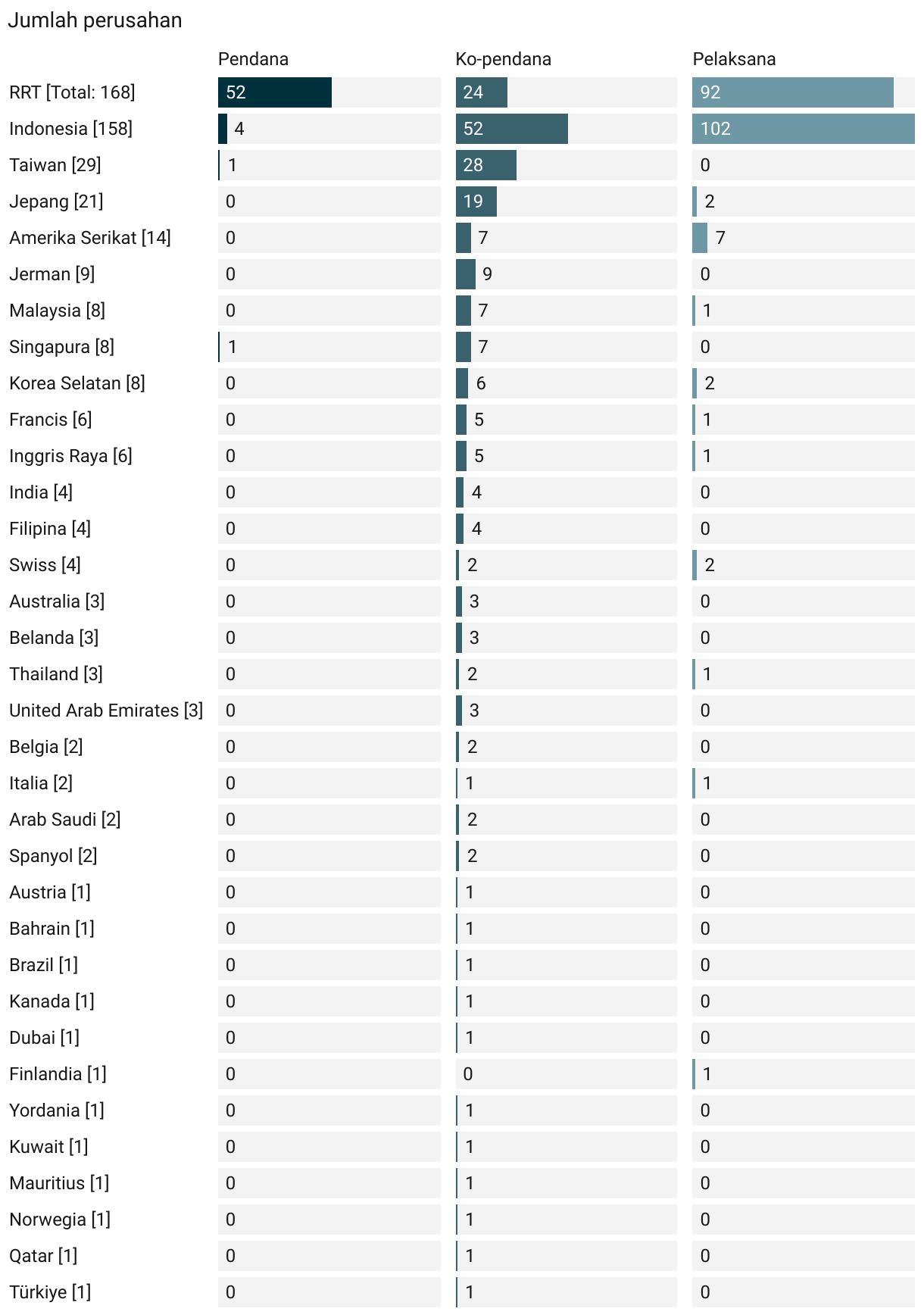

Proyek pembiayaan pembangunan Tiongkok di Indonesia bukanlah semata-mata hasil kerja dalam negeri mereka, melainkan buah dari keterlibatan jaringan global yang luas. Jaringan ini mencakup 439 entitas dari 35 negara. Dari pihak Tiongkok sendiri, ada 58 entitas, termasuk bank kebijakan, bank komersial milik negara, lembaga pemerintah, dan perwakilan diplomatic, yang menjadi penyandang dana utama. Mereka bekerja sama dengan 208 lembaga pembiayaan bersama (co-financier) dari Asia, Eropa, hingga Amerika Utara untuk menggalang modal dan membagi risiko.

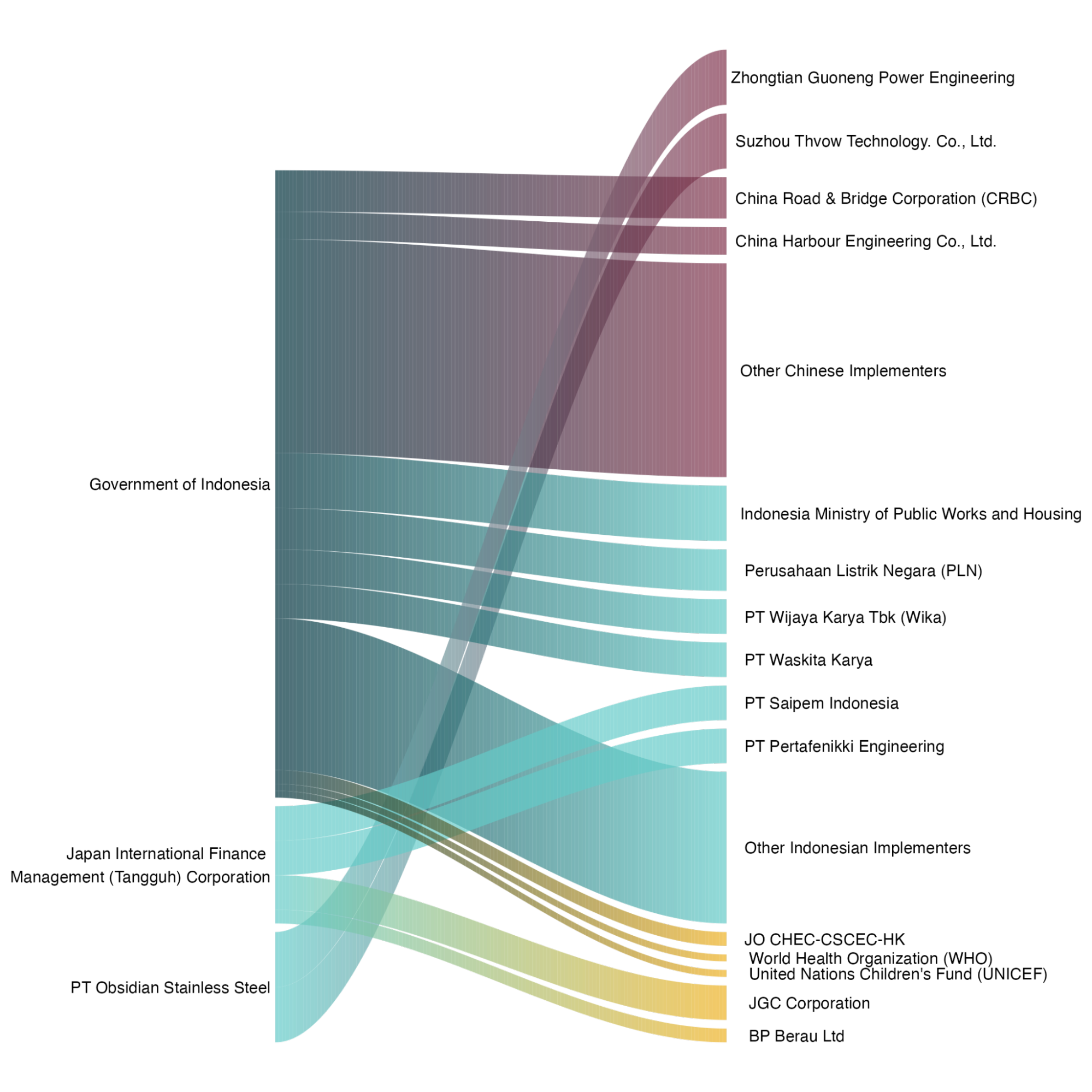

Badan usaha milik negara (BUMN) Tiongkok mendominasi sebagai pelaksana proyek. Dari 213 pelaksana, 14 di antaranya pernah dijatuhi sanksi akibat praktik keuangan yang dianggap tidak etis. Meski demikian, BUMN Tiongkok bukanlah satu-satunya pemain. Hampir separuh pelaksana proyek Tiongkok di Indonesia justru berasal dari entitas lokal, mulai dari perusahaan independen hingga mitra dalam usaha patungan ( joint venture ) dan perusahaan tujuan khusus ( special purpose vehicle ).

Untuk proyek di sektor sosial, Tiongkok memanfaatkan legitimasi dan jaringan distribusi organisasi keagamaan Islam serta universitas-universitas di Indonesia demi mendapatkan dukungan publik. Ada enam penerima dana yang mendapat kucuran besar dan berulang dari Tiongkok: Pemerintah Indonesia, Perusahaan Listrik Negara (PLN), Lembaga Pembiayaan Ekspor Indonesia (LPEI), Bank Rakyat Indonesia (BRI), Garuda Indonesia, serta dua perusahaan telekomunikasi, Smartel dan Smartfren, yang kini bergabung dengan XL Axiata di bawah Grup Sinar Mas. Selain BUMN, konglomerat swasta besar juga masuk daftar penerima, di antaranya Grup Bakrie melalui Bumi Resources, Bakrie Telecom, dan Bakrie Autoparts, serta anak perusahaan CT Corp milik Chairul Tanjung, seperti Trans Retail Indonesia dan Trans Media Corpora.

Hasil: Bagaimana Beijing menindaklanjuti dan mengelola risiko, serta apa dampaknya?

Di seluruh Indonesia, proyek-proyek yang dibiayai oleh Republik Rakyat Tiongkok (RRT) rata-rata membutuhkan waktu sekitar dua setengah tahun untuk beralih dari tahap komitmen dana ke pelaksanaan. Angka ini tergolong lambat, apalagi jika dibandingkan dengan negara-negara ASEAN lain seperti Filipina. Di antara berbagai sektor, energi dan transportasi menjadi yang paling berisiko: sering mengalami keterlambatan hingga lebih dari seribu hari, sekaligus memiliki potensi tinggi terhadap risiko lingkungan dan sosial.

Pemilihan pelaksana proyek menjadi faktor krusial karena berpengaruh langsung pada keberhasilan proyek dan kesejahteraan masyarakat sekitar. Sayangnya, lebih dari 40 persen portofolio pembiayaan pembangunan RRT, setara 30 miliar dolar AS, bergantung pada pelaksana yang dianggap berisiko tinggi. Mereka memiliki catatan keterlibatan dalam masalah lingkungan, sosial, dan tata kelola ( ESG ), atau pernah terkena sanksi akibat praktik bisnis yang tidak etis. Beberapa di antaranya bahkan terlibat berulang kali dalam proyek-proyek serupa.

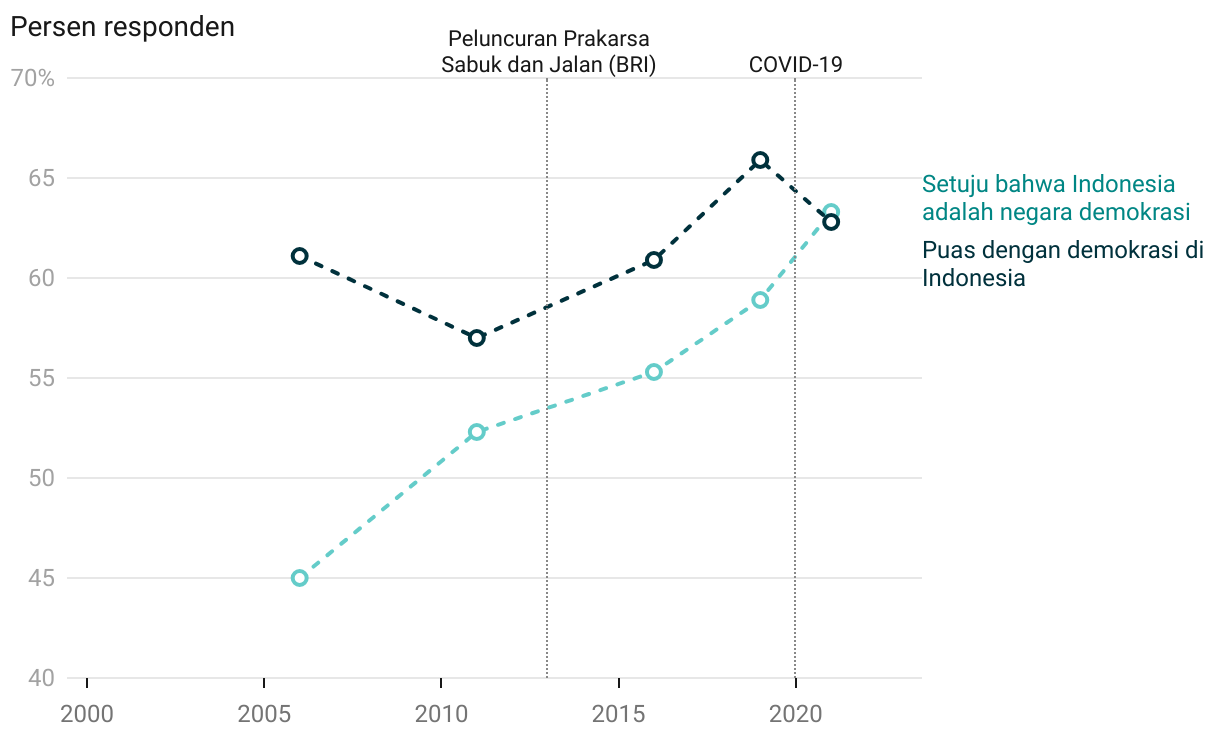

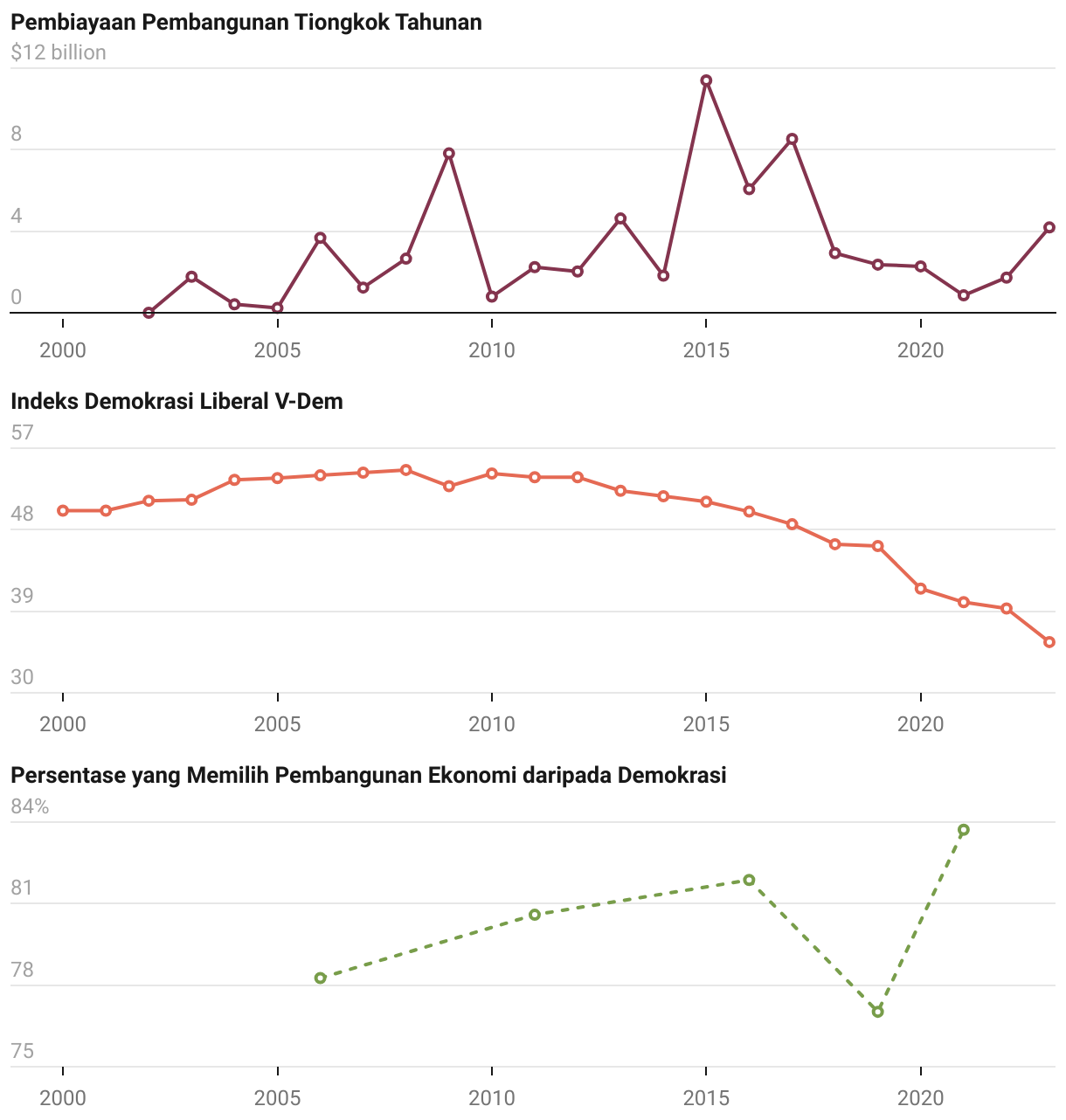

Bagi Beijing, tantangan besarnya adalah mengubah investasi besar menjadi keuntungan reputasi. Tingkat dukungan publik terhadap kepemimpinan RRT di Indonesia cenderung menurun seiring semakin besarnya keterlibatan ekonomi mereka. Meski kalangan elit di sektor publik, swasta, dan masyarakat sipil mengakui pengaruh Beijing terhadap arah pembangunan Indonesia, mereka juga menyimpan kekhawatiran yang semakin besar.

Secara keseluruhan, kontribusi modal Tiongkok terhadap pembangunan Indonesia memberikan hasil yang beragam. Dari sisi ekonomi, provinsi yang menerima lebih banyak investasi asing langsung ( FDI ) dari Tiongkok umumnya memiliki tingkat produktivitas yang lebih tinggi, sementara wilayah yang memperoleh pembiayaan pembangunan lebih besar dari Beijing cenderung memiliki tingkat pengangguran lebih rendah. Namun, tidak semua dampaknya positif. Peningkatan polusi dan berkurangnya vegetasi memang tidak selalu sejalan dengan besarnya modal Tiongkok yang masuk, tetapi kawasan seperti Morowali menjadi contoh nyata bagaimana proyek tertentu dapat membawa konsekuensi lingkungan yang berat.

Pada akhirnya, ada tanda-tanda bahwa masyarakat Indonesia tengah merumuskan ulang pandangan mereka tentang arti keberhasilan demokrasi, lebih menekankan pada pembangunan ekonomi daripada hak-hak politik. Menariknya, arah pandangan ini sejalan dengan narasi dan nilai yang kerap diusung oleh Beijing.

1. Pendahuluan

P ertumbuhan ekonomi Indonesia yang pesat, kekayaan sumber daya alam yang melimpah, serta populasi muda yang besar menjadikannya magnet bagi para mitra ekonomi dunia (ITA, 2023; UNDP, 2024). Secara geostrategis, Indonesia berada di jalur perdagangan maritim utama dan membentang di pesisir barat Selat Malaka, posisi yang sejak lama menjadi incaran banyak kekuatan ekonomi besar (China Power, 2017). Menyadari potensi ini, Republik Rakyat Tiongkok (RRT) mengerahkan strategi ekonomi luar negerinya lewat perdagangan, bantuan luar negeri, dan investasi asing langsung ( foreign direct investment / FDI), dengan tujuan memposisikan diri sebagai penyedia modal utama untuk mendorong laju pertumbuhan Indonesia. Banyak kesepakatan baru diumumkan dengan sorotan media yang besar, namun tidak jarang minim transparansi dan mengundang kontroversi.

Kurangnya informasi yang jelas dan dapat dipercaya mengenai apa yang diinvestasikan Beijing, di mana lokasinya, dan bagaimana dampaknya, membuat masyarakat maupun pemimpin Indonesia kesulitan menilai secara tepat untung-rugi dari kemitraan ini. Ketimpangan informasi seperti ini membuka ruang bagi munculnya narasi yang menyesatkan, baik yang terlalu memuji maupun yang terlalu mengkhawatirkan. Dengan latar tersebut, momen ini menjadi saat yang tepat untuk meninjau ulang arah hubungan ekonomi kedua negara, terutama seiring dimulainya pemerintahan Presiden Prabowo Subianto pada Oktober 2024 yang sedang merumuskan prioritas kebijakan luar negeri Indonesia.

Laporan Antara Risiko dan Imbal Hasil: Siapa yang Diuntungkan dari Investasi Tiongkok di Indonesia? menyajikan analisis mendalam berdasarkan data dari berbagai sumber untuk memetakan aliran dana, jejaring para pelaku, serta hasil dari dua dekade pembiayaan pembangunan yang diarahkan oleh negara RRT dan FDI dari sektor swasta (2000–2023). Penelitian ini disusun oleh AidData, laboratorium riset berbasis di Amerika Serikat di bawah Global Research Institute, William & Mary, bekerja sama dengan Foreign Policy Talks, sebuah organisasi terkemuka asal Indonesia yang menjadi wadah pertukaran pengetahuan dan diskusi lintas batas di bidang kebijakan luar negeri.

Dengan memadukan analisis keuangan historis, kajian literatur, dan wawancara pakar di Indonesia, laporan ini berupaya menjawab tiga pertanyaan utama:

- Pendanaan: Proyek apa saja yang dibiayai RRT di Indonesia, di mana lokasinya, kapan dijalankan, dan melalui instrumen apa, baik pembiayaan pembangunan negara maupun FDI sektor swasta?

- Relasi: Siapa saja aktor yang terlibat, apa peran mereka, dan apakah ada pihak yang memegang kendali lebih besar dibanding yang lain?

- Dampak: Sejauh mana Beijing memenuhi komitmennya, bagaimana mereka mengelola risiko, dan apa saja dampaknya di tingkat lokal maupun nasional?

1.1 Hubungan Indonesia–Tiongkok: Sebuah narasi yang terus berkembang

Hubungan Indonesia–Tiongkok tidak selalu mulus. Tujuh belas tahun setelah menjalin hubungan diplomatik dengan Republik Rakyat Tiongkok (RRT), Jakarta secara dramatis memutuskan hubungan itu pada tahun 1967. Alasannya: tuduhan bahwa Beijing mendukung upaya kudeta yang dilakukan Partai Komunis Indonesia. Kudeta tersebut gagal, dan belakangan diketahui bahwa keterlibatan RRT sebenarnya sangat terbatas (Zhou, 2019). Meski begitu, peristiwa itu memicu kejatuhan Presiden Sukarno dan membuka jalan bagi transisi kepemimpinan. Butuh lebih dari dua dekade ketegangan sebelum kedua negara kembali duduk bersama dan memulihkan hubungan diplomatik pada 1990.

Di periode yang sama, RRT di bawah kepemimpinan Deng Xiaoping melakukan perubahan besar dalam kebijakan luar negerinya. Fokusnya bergeser pada liberalisasi dan stabilisasi ekonomi demi menarik modal internasional, sekaligus meninggalkan dukungan terhadap gerakan komunis di luar negeri (Visscher, 1993). Reformasi ini membantu memulihkan hubungan dengan Indonesia pada dekade 1990-an, mempercepat industrialisasi, mendorong pertumbuhan berbasis ekspor, dan membuka jalan bagi keanggotaan RRT di Organisasi Perdagangan Dunia. Perubahan ini juga memperkuat posisi Beijing sebagai mitra yang kredibel ketika Indonesia berusaha bangkit dari krisis ekonomi pasca-Krisis Keuangan Asia 1997.

Selama tiga dekade terakhir, para pemimpin dan pejabat tinggi dari kedua negara melakukan berbagai kunjungan tingkat tinggi untuk membangun kembali kepercayaan. Pada 2005, hubungan kedua negara naik kelas menjadi “Kemitraan Strategis,” lalu pada 2013 menjadi “Kemitraan Strategis Komprehensif.” [1] Indonesia pun bergabung dalam Kawasan Perdagangan Bebas ASEAN [2] –Tiongkok pada 2010, menjadi anggota pendiri Asian Infrastructure Investment Bank (AIIB) [3] pada 2015, dan secara resmi ikut serta dalam Prakarsa Sabuk dan Jalan (BRI) pada 2017.

Meski hubungan ekonomi semakin erat, Jakarta tetap berhati-hati, terutama terkait sengketa maritim di Laut Natuna (Nabbs-Keller, 2020; Asia Maritime Transparency Initiative, 2024). Kedua negara memiliki klaim yang tumpang tindih atas landas kontinen dan zona ekonomi eksklusif di sekitar Pulau Natuna (Darmawan, 2020; 2024). Indonesia memperkuat kehadiran militernya di kawasan itu dan mengirim nota protes diplomatik (Nabbs-Keller, 2020). Namun, sikap ini mulai melunak setelah Presiden Subianto dan Presiden Xi Jinping mengumumkan pada November 2024 bahwa kedua negara akan bersama-sama mengembangkan wilayah tersebut (Darmawan, 2024).

Di sisi lain, elite politik dan ekonomi Indonesia mengkhawatirkan masuknya barang-barang Tiongkok yang lebih murah atau berkualitas rendah [4] , serta ketergantungan berlebihan pada investasi Tiongkok di sektor strategis seperti nikel (Nabbs-Keller, 2020; Sritharan & Rizkallah, 2024). Dalam lima tahun terakhir, berbekal investasi dan teknologi dari Tiongkok, Indonesia berhasil menjadi pemain dominan di industri nikel global, menyumbang 63 persen pasokan dunia (Forbes, 2025). Namun, kekhawatiran muncul karena Tiongkok menguasai sekitar tiga perempat operasi peleburan nikel di Indonesia (Reuters, 2025), sektor yang krusial bagi produksi baja tahan karat dan baterai kendaraan listrik. [5]

Pidato dan kunjungan kenegaraan awal Presiden Subianto menunjukkan komitmen untuk mempererat kerja sama ekonomi dan keamanan dengan Tiongkok (Liu & Rayi, 2024; Sekretariat Kabinet Republik Indonesia, 2025). [6] Namun, ia juga aktif menjalin hubungan dengan berbagai pihak lain, mulai dari Rusia dan Amerika Serikat hingga negara-negara Timur Tengah dan Turki (King, 2025). Usai kunjungan perdananya ke Tiongkok, Subianto langsung terbang ke Washington, sebuah isyarat bahwa pemerintahannya ingin merangkul kedua kekuatan besar tersebut secara bersamaan (Reuters, 2024).

1.2 Melacak strategi ekonomi Beijing di Indonesia

Selama tiga belas tahun berturut-turut, Republik Rakyat Tiongkok (RRT) menjadi mitra dagang terbesar Indonesia, tujuan utama ekspor, sekaligus pemasok barang impor terbesar. [7] Nilai perdagangan kedua negara yang pada 1990 hanya sekitar 1,18 miliar dolar AS kini telah melonjak pesat, mencapai 135 miliar dolar AS pada 2024 (Kedutaan Besar Tiongkok, 2004; Kementerian Perdagangan RI, 2025).

Antara 2000 hingga 2023, Indonesia menarik pembiayaan senilai sekitar 69,6 miliar dolar AS dari RRT untuk lebih dari 400 proyek pembangunan. Pasca krisis keuangan global 2008, Beijing tampil sebagai salah satu penyedia pembiayaan pembangunan terkemuka bagi Indonesia. [8] Skala proyeknya beragam, mulai dari program sosial berskala kecil seperti dukungan untuk sekolah dan organisasi masyarakat sipil, hingga megaproyek infrastruktur yang memanfaatkan melimpahnya cadangan nikel Indonesia.

Selain perdagangan dan bantuan, Tiongkok juga menjadi salah satu sumber investasi terbesar bagi Indonesia dalam beberapa tahun terakhir. Badan Pusat Statistik (2025) mencatat investasi langsung Tiongkok senilai 8,1 miliar dolar AS dalam 21.464 proyek pada 2024 saja. [9] Dalam sepuluh tahun terakhir, total investasi langsung Tiongkok mencapai 45 miliar dolar AS, tersebar dalam 43.702 proyek, dengan fokus pada sektor infrastruktur fisik dan digital strategis seperti energi, pertambangan, konstruksi, transportasi, dan telekomunikasi. [10]

Bab 2 buku ini menelusuri aliran dana tersebut untuk mengungkap prioritas Beijing: proyek apa yang mereka biayai, kapan, dan di mana lokasinya di Indonesia. Pembiayaan pembangunan yang diarahkan oleh negara RRT hadir dalam berbagai bentuk, mulai dari hibah, pinjaman, instrumen utang, hingga bantuan teknis bagi sektor publik dan swasta. Ini mencakup Official Development Assistance (ODA), hibah dan pinjaman lunak yang tergolong “bantuan”, serta Other Official Flows (OOF), yakni pinjaman non-konsesional dan kredit ekspor yang tergolong “utang.” Selain itu, dibahas pula investasi asing langsung ( Foreign Direct Investment / FDI) Tiongkok, yaitu investasi dengan kepemilikan saham minimal 10 persen pada perusahaan di Indonesia, yang mencerminkan kepentingan jangka panjang dan kendali operasional.

Analisis ini didasarkan pada tiga sumber utama: (i) AidData’s Global Chinese Development Finance Dataset, Versi 3.0, yang memuat data proyek bantuan dan pembiayaan utang Tiongkok periode 2000–2021; (ii) riset tambahan untuk memetakan proyek yang diumumkan atau masih berjalan setelah 2021; dan (iii) data FDI masuk dari Tiongkok berdasarkan platform fDi Markets dari Financial Times Ltd. untuk periode 2010–2024.

Bab 3 mengulas aktor-aktor di balik pembiayaan pembangunan dari Beijing: berapa jumlahnya, siapa saja mereka, apa perannya, dan apakah ada yang lebih dominan dibanding lainnya. Dari sisi penawaran, kami memetakan jaringan lintas batas antara pendana, ko-pendana, dan pelaksana proyek yang mendukung pembangunan di Indonesia melalui pembiayaan RRT. Dari sisi permintaan, kami melihat komunitas, lembaga, dan organisasi mana yang paling banyak atau justru paling sedikit menerima dana tersebut, beserta alasannya.

Transparansi menjadi kunci. Tanpa bukti yang jelas dan meyakinkan, pembuat kebijakan, jurnalis, maupun publik akan kesulitan memahami dampak jangka panjang dari kemitraan dengan investor negara asing yang tidak selalu terbuka seperti RRT. Bab 4 kemudian menilai kinerja Beijing: sejauh mana janji investasi dipenuhi, bagaimana risiko publik dikelola, dan apa indikasi awal dari dampaknya di masyarakat.

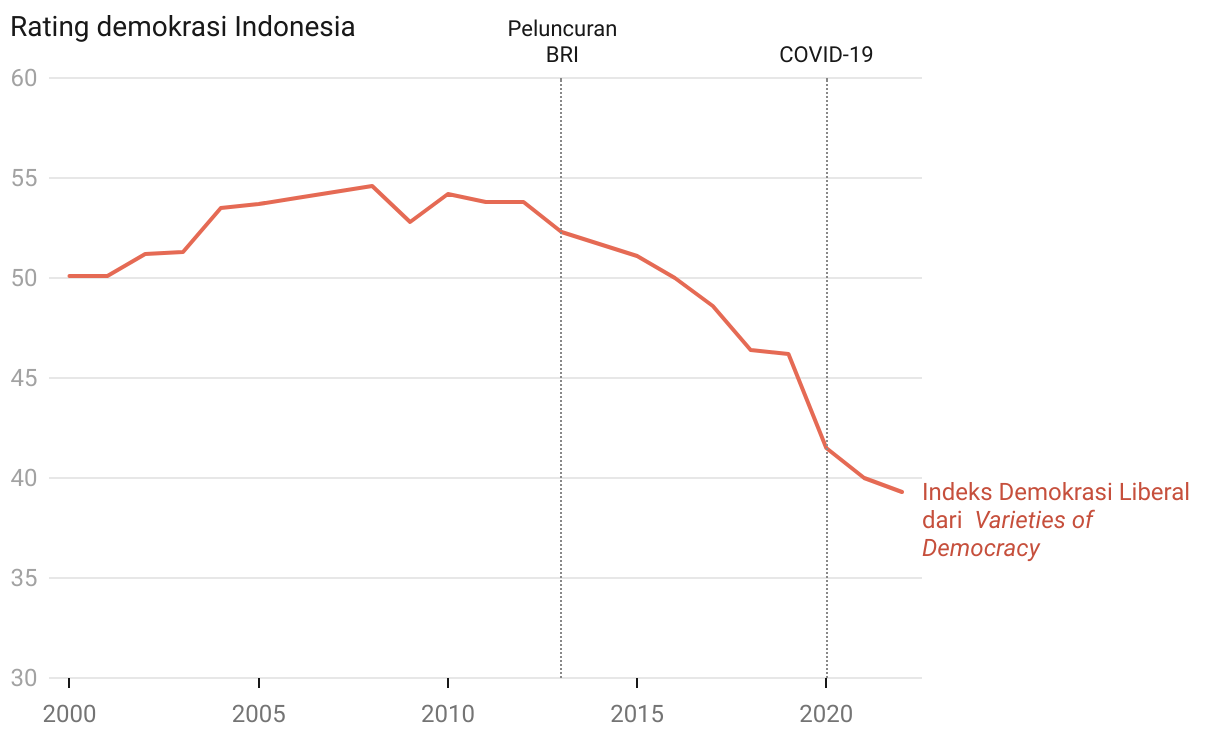

Analisis ini menggunakan berbagai survei pihak ketiga dan data subnasional mengenai indikator ekonomi, lingkungan, sosial, dan tata kelola dari sumber-sumber terpercaya seperti Gallup World Poll, Varieties of Democracy, Bank Dunia, BPS, dan Asian Barometer, serta wawancara daring dengan para pakar yang dilakukan oleh AidData dan Foreign Policy Talks. [11]

Bab 5 merangkum temuan-temuan utama dari penelitian ini, sementara Lampiran Teknis menyediakan penjelasan rinci mengenai metode, asumsi, dan sumber data yang digunakan.

2. Pendanaan

Temuan utama bab ini:

- Beijing menerapkan strategi “dua jalur” di Indonesia: mengimbangi investasi raksasa yang berisiko tinggi di infrastruktur keras dengan banyak proyek pembangunan sosial berskala kecil.

- Dibandingkan negara-negara Asia Tenggara lainnya, Indonesia menonjol karena mampu menarik porsi pembiayaan pembangunan dan investasi asing langsung ( Foreign Direct Investment / FDI) dari Tiongkok yang relatif lebih besar.

- Proyek-proyek yang didanai RRT di sektor energi, transportasi, dan pengolahan mineral strategis dirancang untuk menghasilkan keuntungan komersial. Pendanaan ini memadukan dana publik dan swasta, serta diarahkan untuk mewujudkan ambisi Belt and Road Initiative (BRI) sembari merespons prioritas politik domestik Beijing.

Selama dua dekade terakhir, aliran dana dari Tiongkok di Indonesia berkembang pesat, dari sekadar catatan kecil dalam buku sejarah ekonomi menjadi salah satu sorotan utama dalam perjalanan pertumbuhan negeri ini. Lembaga pemerintah, badan usaha milik negara, dan perusahaan swasta asal Tiongkok telah menggelontorkan dana besar untuk membangun jalan raya, pembangkit listrik, hingga pabrik di berbagai daerah. Meski begitu, arus dana ini tidak selalu stabil: kadang melonjak tajam di satu tahun, lalu turun drastis pada tahun berikutnya.

Bab ini menelusuri jejak pendanaan tersebut untuk memahami prioritas strategis Beijing, dengan melihat pola pembiayaan pembangunan yang diarahkan negara dan FDI dari sektor swasta RRT. Kami memetakan bagaimana keterlibatan Tiongkok di Indonesia berubah dari waktu ke waktu, baik dibandingkan dengan donor lain maupun dengan negara-negara ASEAN tetangga (Bagian 2.1), serta bagaimana pola ini bergeser di bawah lima pemerintahan presiden (Bagian 2.2).

Kami juga mengupas wilayah dan komunitas mana yang paling banyak menerima investasi Tiongkok (Bagian 2.3), serta membandingkan pola FDI Tiongkok dengan pembiayaan pembangunan yang diarahkan negara berdasarkan sektor dan lokasi geografis (Bagian 2.4). Semua ini memberi gambaran utuh tentang bagaimana modal Tiongkok mengalir, di mana ia berlabuh, dan apa yang menjadi tujuan akhirnya.

2.1 Bagaimana perkembangan pembiayaan pembangunan RRT dari waktu ke waktu dan dibandingkan dengan alternatif lainnya?

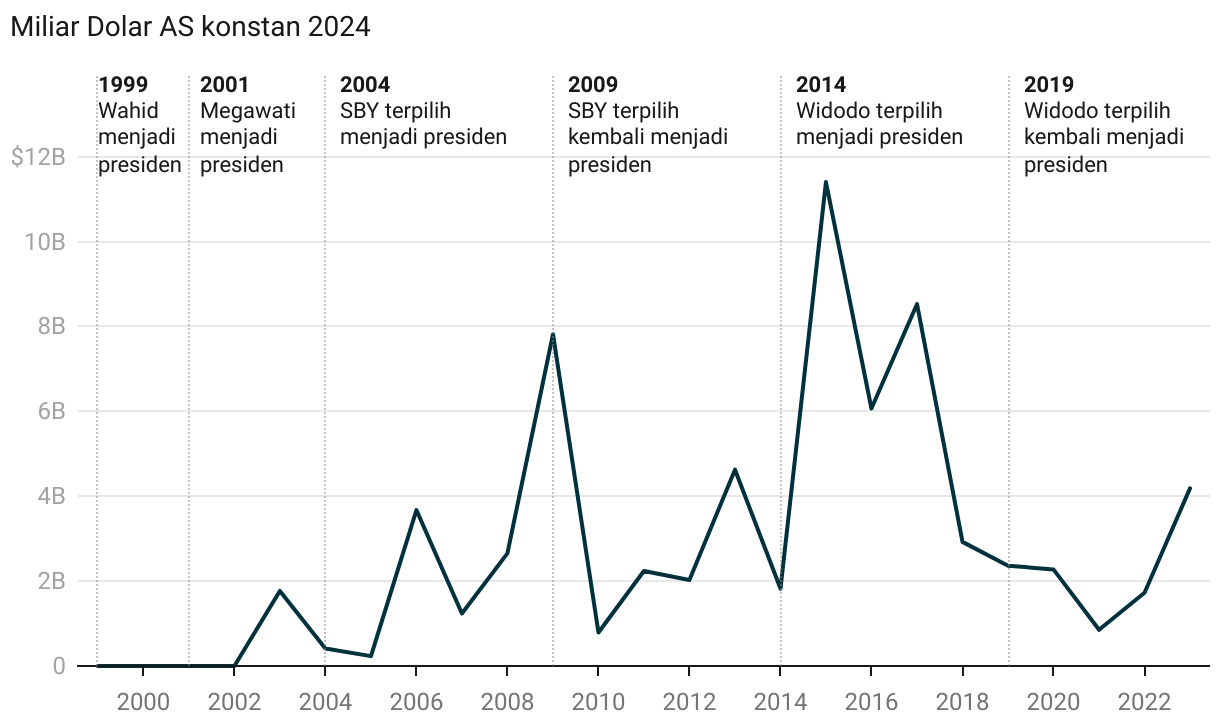

Dalam dua dekade terakhir, pembiayaan pembangunan Tiongkok untuk Indonesia berkembang pesat. Namun, perjalanannya tidak selalu mulus atau berjalan lurus. Komitmen pendanaan dari Beijing naik-turun tajam, dipengaruhi oleh dinamika politik dan ekonomi kedua negara, serta ketidakpastian di panggung global.

Kondisi ini memunculkan tiga pertanyaan penting yang menjadi benang merah pembahasan di bagian berikut:

- Bagaimana tawaran pembiayaan pembangunan dari Beijing dibandingkan dengan opsi lain yang dimiliki Indonesia?

- Apakah pola keterlibatan ekonomi Beijing di Indonesia serupa atau berbeda dengan yang terlihat di negara-negara ASEAN lainnya?

- Sejauh mana kebijakan domestik dan aturan yang berlaku di Indonesia membentuk, atau justru membatasi, arus pembiayaan pembangunan dari RRT?

Ketiga pertanyaan ini akan kita telusuri satu per satu untuk memahami dengan lebih jelas arah, peluang, dan batasan dari hubungan finansial kedua negara.

2.1.1 Bagaimana posisi Beijing dibandingkan dengan mitra pembangunan lain?

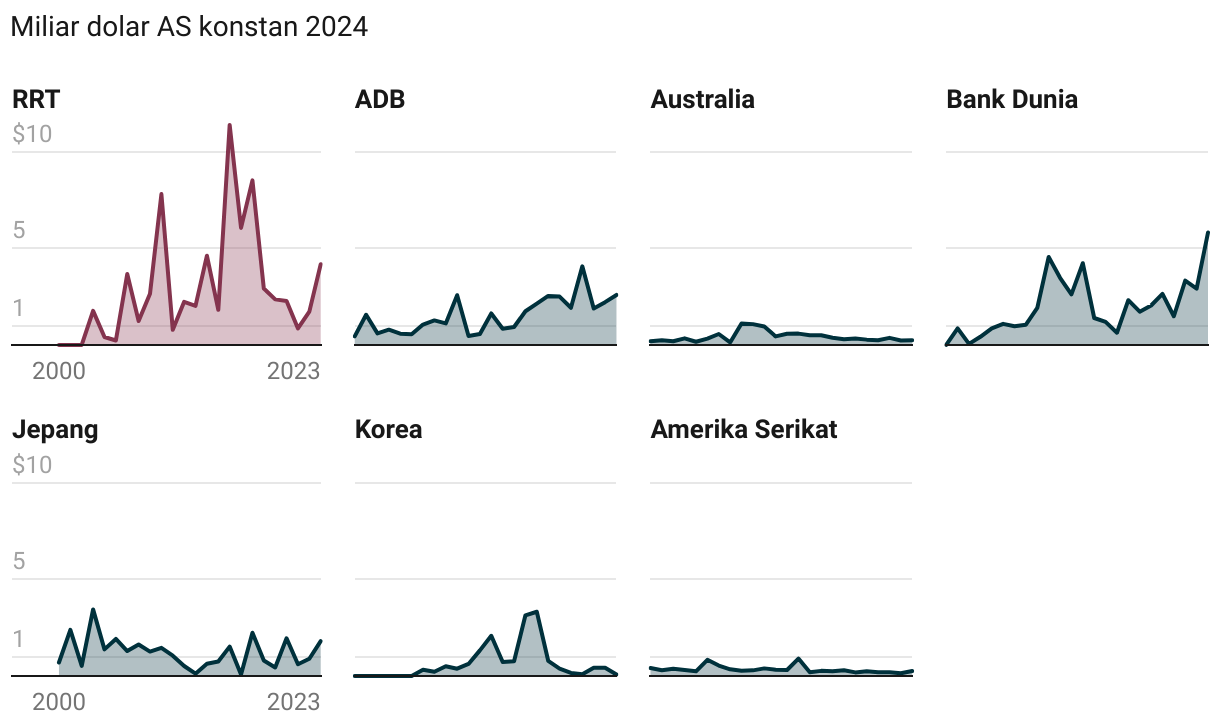

Untuk melihat peran Tiongkok dalam konteks yang lebih luas, kami membandingkannya dengan enam mitra pembangunan lain yang juga aktif di Indonesia: Asian Development Bank (ADB), Bank Dunia (World Bank/WB), Australia, Jepang, Korea Selatan, dan Amerika Serikat. Keenam mitra ini secara rutin melaporkan data pembiayaan pembangunan mereka—termasuk negara tujuan, sektor, jenis pendanaan, dan tahun, kepada Creditor Reporting System milik Organisasi untuk Kerja Sama dan Pembangunan Ekonomi (OECD).

Analisis ini mencakup Official Development Assistance (ODA), hibah dan pinjaman berbunga rendah atau tanpa bunga, serta Other Financial Flows , yaitu pinjaman dan kredit ekspor dengan suku bunga pasar. Fokus pembahasan diarahkan pada komitmen pendanaan, agar perbandingan bisa dilakukan secara setara.

Hasilnya, antara tahun 2000 dan 2023, Indonesia menerima sekitar 69,6 miliar dolar AS pembiayaan pembangunan resmi dari Republik Rakyat Tiongkok, menjadikan Beijing mitra bilateral terbesar Indonesia (lihat Tabel 2.1). Jumlah ini bahkan melampaui total kontribusi gabungan dari empat donor bilateral besar lainnya: [12] Jepang (29,3 miliar dolar AS), Korea Selatan (15,7 miliar dolar AS), Australia (10,3 miliar dolar AS), dan Amerika Serikat (7,97 miliar dolar AS). Tak hanya itu, pembiayaan pembangunan dari RRT juga melampaui dua lembaga multilateral utama, Bank Dunia (47,7 miliar dolar AS) dan ADB (36,6 miliar dolar AS).

2.1.1.1 Perbandingan syarat bantuan Beijing dengan pihak lain

Jika dibandingkan dengan donor bantuan tradisional, Beijing lebih mirip pemberi pinjaman dan pengembang komersial. Lebih dari 90 persen pembiayaan pembangunan yang mereka salurkan berbentuk utang, mulai dari pinjaman non-konsesional hingga kredit ekspor, sementara hanya sekitar 3 persen yang berbentuk pinjaman konsesional (bunga rendah atau tanpa bunga) dan hibah. Akses ke pendanaan ini sering disertai syarat penggunaan kontraktor, rantai pasokan, atau skema pembiayaan bersama dari Tiongkok. Selama dua dekade terakhir, profil bantuan Beijing di Indonesia pun semakin berorientasi komersial, dengan fokus pada proyek-proyek yang bertujuan menghasilkan keuntungan dan kerap melibatkan pinjaman kepada perusahaan Indonesia atau lembaga tujuan khusus ( special purpose vehicle / SPV) (Gelpern et al., 2021).

Di ujung spektrum yang lebih dermawan, Jepang menyalurkan 100 persen pembiayaan pembangunannya dalam bentuk hibah atau pinjaman sangat lunak. [13] Australia dan Amerika Serikat juga memberikan pinjaman lunak dan hibah, meski fokus mereka lebih banyak pada sektor sosial seperti tata kelola, pendidikan, dan kesehatan. Perlu dicatat, analisis ini dilakukan sebelum pemangkasan anggaran bantuan oleh AS dan sejumlah donor Eropa pada 2024–2025 (Custer et al., 2025a & 2025b).

Korea Selatan menunjukkan pola yang lebih mendekati Tiongkok, yakni mengutamakan pinjaman terikat secara komersial untuk proyek-proyek yang dinilai layak secara ekonomi, meski skalanya jauh lebih kecil. Korea memadukan bantuan teknis dari Korea International Cooperation Agency dengan pinjaman dari Economic Development Cooperation Fund, yang mendukung perusahaan-perusahaan asal Korea. Total bantuan Korea Selatan ke Indonesia relatif kecil: hanya setengah dari nilai bantuan Jepang dan kurang dari seperempat komitmen Tiongkok. Salah satu proyeknya yang paling menonjol adalah Karian Serpong Water Supply Project (Susanty, 2017).

Sebagai negara berpendapatan menengah, Indonesia tidak lagi menikmati syarat pinjaman lunak yang biasa diberikan lembaga pembangunan multilateral seperti ADB dan Bank Dunia kepada negara berpendapatan rendah. Misalnya, pinjaman ADB senilai 331,3 juta euro untuk program kesehatan memiliki masa pelunasan 12,5 tahun dengan masa tenggang tujuh tahun (ADB, 2023). [14] Namun, dalam situasi darurat, lembaga-lembaga ini dapat menawarkan syarat lebih lunak, seperti bantuan pasca gempa dan tsunami Sulawesi 2018, ketika WB dan ADB memberikan total 1 miliar dolar AS dengan masa pelunasan 32 tahun dan masa tenggang delapan tahun (Tang, 2018).

Jika dibandingkan, rata-rata syarat utang dari Beijing lebih ketat daripada pinjaman serupa dari lembaga pembangunan multilateral. Untuk proyek-proyek yang datanya lengkap, [15] pinjaman Tiongkok ke Indonesia selama periode tersebut memiliki rata-rata masa pelunasan 8,6 tahun dengan masa tenggang 3,6 tahun. Meski begitu, ada pengecualian, terutama ketika Beijing harus bersaing dengan penyedia pembiayaan lain. Contoh paling terkenal adalah proyek Kereta Cepat Jakarta–Bandung, di mana Tiongkok menawarkan syarat jauh lebih lunak karena bersaing ketat dengan Jepang. [16] Untuk proyek ini, Beijing memberikan pinjaman sebesar 4,5 miliar dolar AS dengan bunga dua persen, masa pelunasan 40 tahun, dan masa tenggang 10 tahun (Custer et al., 2023; Dreher et al., 2022). Skema yang digunakan adalah business-to-business, dengan konsesi pengoperasian selama 50 tahun, yang kemudian diperpanjang menjadi 80 tahun akibat pembengkakan biaya (Mahardhika & Wibawa, 2023).

Tabel 2.1: Total komitmen pembiayaan resmi dari mitra pembangunan utama ke Indonesia, 2000–2023

Tabel dapat diurutkan dengan mengeklik kolom. Pada layar kecil, gulir secara horizontal untuk melihat kolom tersembunyi.

Mitra Pembangunan |

Bantuan Pembangunan Resmi (ODA) |

Aliran Resmi Lainnya (OOF) |

Tidak Jelas (tingkat konsesionalitas tidak dapat ditentukan) |

|---|---|---|---|

|

Tiongkok (Total: 69,6 miliar dolar AS; ODA 3%) |

2,08 |

64,93 |

2,61 |

|

Asian Development Bank (Total: 36,6 miliar dolar AS; ODA 4%) |

1,29 |

35,36 |

N/A |

|

Australia (Total: 10,3 miliar dolar AS; ODA 97%) |

10,03 |

0,27 |

N/A |

|

Jepang (Total: 29,3 miliar dolar AS; ODA: 100%) |

29,34 |

0,00 |

N/A |

|

Korea Selatan (Total: 15,7 miliar dolar AS; ODA: 14%) |

2,18 |

13,51 |

N/A |

|

Amerika Serikat (Total: 7.97 miliar dolar AS; ODA: 100%) |

7,97 |

0,01 |

N/A |

|

Bank Dunia (Total: 47.7 miliar dolar AS; ODA: 0%) |

0,00 |

47,66 |

N/A |

Catatan: Seluruh angka disajikan dalam miliar dolar AS konstan tahun

2024. Tim peneliti melengkapi data pembiayaan RRT dengan riset

tambahan terbatas dan tinjauan artikel media untuk mengidentifikasi

proyek serta rincian tambahan pada tahun 2022 dan 2023. Data untuk dua

tahun terakhir ini sebaiknya diperlakukan sebagai data sementara.

Sumber:

OECD CRS Database, 2000–2023 dan AidData’s Global Chinese

Development Finance Dataset, Versi 3.0 untuk periode 2000–2021

(Custer et al., 2023; Dreher et al., 2022).

2.1.1.2 Perbandingan tren bantuan Beijing dengan pihak lain

Beijing tidak selalu berada di posisi teratas dalam pembangunan Indonesia (lihat Gambar 2.3). Sebelum krisis keuangan global 2008, pembiayaan dari Republik Rakyat Tiongkok (RRT), sekitar 7,3 miliar dolar AS, masih setara dengan kontribusi lembaga multilateral seperti ADB (6,9 miliar dolar AS) dan Bank Dunia (5,3 miliar dolar AS) dalam komitmen yang tercatat antara 2000 hingga 2007. Saat itu, ketiganya masih jauh tertinggal dari mitra pembangunan utama Indonesia, yakni Jepang, yang mencatat komitmen hingga 13,3 miliar dolar AS. Ada dua pengecualian menarik pada periode ini, yaitu di tahun 2003 dan 2006, ketika pembiayaan pembangunan Tiongkok melonjak sementara dan membuat Beijing menjadi donor terbesar Indonesia pada tahun-tahun tersebut.

Situasi berubah drastis setelah 2008. RRT melesat menjadi penyedia pembiayaan pembangunan terbesar bagi Indonesia, mempertahankan posisi itu dari 2011 hingga 2018. Namun, selama pandemi COVID-19, [17] pembiayaan dari Tiongkok menurun tajam, mengikuti tren penurunan pinjaman secara global. Dalam periode tersebut, peran lembaga multilateral seperti Bank Dunia dan ADB kembali mencuat, mengucurkan ratusan juta dolar untuk memperkuat infrastruktur kesehatan (lihat Gambar 2.3).

Memasuki 2023, tanda-tanda peningkatan mulai terlihat. Berdasarkan tinjauan awal proyek-proyek yang diumumkan, Beijing berencana menggelontorkan sekitar 4,2 miliar dolar AS untuk 18 proyek di sektor energi dan industri. [18] Meski terdengar menjanjikan, belum ada kepastian bahwa seluruh rencana ini akan terwujud. Kasus proyek Kayan Cascade menjadi contoh nyata: PowerChina sempat mengumumkan pendanaan senilai 17,8 miliar dolar AS untuk proyek tersebut, namun akhirnya mundur, menjadikan pengumuman awalnya lebih sebagai sensasi ketimbang komitmen nyata ( Koswaraputra , 2024). [19]

Gambar 2.2: Total komitmen pembiayaan resmi dari Tiongkok ke Indonesia, 2000–2023

Catatan: Seluruh angka disajikan dalam satuan miliar dolar AS konstan

tahun 2024. Tim peneliti melengkapi data pembiayaan RRT dengan riset

tambahan terbatas dan peninjauan artikel media untuk mengidentifikasi

proyek-proyek serta rincian tambahan pada tahun 2022 dan 2023. Data

untuk kedua tahun tersebut sebaiknya dianggap sebagai data

sementara.

Sumber: AidData’s Global Chinese Development

Finance Dataset, Versi 3.0 untuk periode 2000–2021 (Custer et

al., 2023; Dreher et al., 2022).

Gambar 2.3: Komitmen pembiayaan resmi per tahun dari mitra pembangunan utama kepada Indonesia, 2000–2023

Catatan: Tim peneliti melengkapi data pembiayaan RRT dengan riset

tambahan terbatas dan peninjauan artikel media untuk mengidentifikasi

proyek-proyek serta rincian tambahan pada tahun 2022 dan 2023. Data

untuk kedua tahun tersebut sebaiknya diperlakukan sebagai data

sementara.

Sumber: OECD CRS Database, 2000–2023 dan

AidData’s Global Chinese Development Finance Dataset, Versi 3.0

untuk periode 2000–2021 (Custer et al., 2023; Dreher et al.,

2022).

2.1.1.3 Perbandingan fokus sektoral Beijing dengan pihak lain

Selama lebih dari dua dekade, pembiayaan pembangunan Tiongkok untuk Indonesia konsisten diarahkan pada tiga prioritas utama: mengamankan pasokan sumber daya alam, memperluas kapasitas industri, serta memperkuat konektivitas fisik dan digital.

Di sektor energi, Tiongkok telah mengucurkan sekitar 20,12 miliar dolar AS untuk 56 proyek. Pada awalnya, investasi ini banyak berfokus pada pembangkit listrik tenaga batu bara, sebelum kemudian bergeser dan meluas ke proyek-proyek pembangkit listrik tenaga air.

Di sektor industri, pertambangan, dan konstruksi, nilai investasi mencapai 17,44 miliar dolar AS untuk 65 proyek. Tujuannya jelas: membuka jalan dan mengurangi hambatan bagi perusahaan-perusahaan Tiongkok untuk berinvestasi di Kawasan Ekonomi Khusus (KEK) Indonesia.

Sektor transportasi dan pergudangan juga menjadi fokus penting, dengan total investasi sekitar 9,38 miliar dolar AS untuk 37 proyek, mulai dari pembangunan kereta cepat hingga jalan tol yang menghubungkan pusat-pusat ekonomi.

Jika digabungkan, ketiga sektor ini menyerap lebih dari 70 persen dari total pembiayaan pembangunan Tiongkok ke Indonesia sepanjang 2000 hingga 2023 (lihat Tabel 2.4). [20]

Tabel 2.4: Sepuluh sektor utama proyek pembangunan yang didanai RRT di Indonesia, 2000–2023

Per juta dolar AS |

Per jumlah proyek |

|||

Energi |

20.122 |

Industri, pertambangan, dan konstruksi |

65 |

|

|

Industri, pertambangan, dan konstruksi |

17.441 |

Energi |

56 |

|

Transportasi dan pergudangan |

9.378 |

Emergency response |

47 |

|

Multisektor lain |

5.837 |

Jasa bisnis dan jasa lain |

42 |

|

Komunikasi |

4.314 |

Transportasi dan pergudangan |

37 |

|

|

Tidak dialokasikan / tidak ditentukan |

1.888 |

Tidak dialokasikan / tidak ditentukan |

32 |

|

Jasa bisnis dan jasa lain |

1.614 |

Pendidikan |

28 |

|

Perbankan dan jasa keuangan |

1.029 |

Komunikasi |

21 |

|

|

Pertanian, kehutanan, dan perikanan |

615 |

Kesehatan |

20 |

|

|

Kebijakan dan regulasi perdagangan |

590 |

Tindakan terkait utang |

16 |

Catatan: Tabel ini menunjukkan 10 sektor teratas dari proyek pembangunan

yang didanai RRT pada periode 2000 hingga 2023 (mencakup bantuan dan

instrumen utang) dalam jutaan dolar AS konstan tahun 2024 (kiri) dan

jumlah proyek (kanan). Tim peneliti melengkapi data pembiayaan RRT

dengan riset tambahan terbatas dan peninjauan artikel media untuk

mengidentifikasi proyek serta rincian tambahan pada tahun 2022 dan 2023.

Data untuk dua tahun terakhir ini sebaiknya diperlakukan sebagai data

sementara. Kategori “Tidak dialokasikan/tidak ditentukan”

mengindikasikan kurangnya rincian untuk menetapkan sektor proyek.

Sumber:

AidData’s Global Chinese Development Finance Dataset, Versi 3.0

untuk periode 2000–2021 (Custer et al., 2023; Dreher et al.,

2022).

Di panggung global, Republik Rakyat Tiongkok (RRT) menerapkan model pembangunan “dua jalur”: di satu sisi menanamkan investasi besar pada infrastruktur yang diharapkan memberi imbal hasil komersial, di sisi lain membiayai proyek-proyek goodwill bernilai kecil untuk membangun reputasi (Custer et al., 2025). Pola ini juga terlihat jelas di Indonesia.

Beijing tidak hanya menggelontorkan dana untuk proyek-proyek besar, tapi juga mengirimkan bantuan pangan, tim pencarian dan penyelamatan, serta tenaga medis untuk membantu Indonesia menghadapi bencana alam. Kategori tanggap darurat ini menjadi yang ketiga terbanyak dalam jumlah proyek, meskipun sebagian besar terkonsentrasi pada peristiwa gempa bumi dan tsunami Desember 2004. [21] Meski dana yang dialokasikan biasanya lebih kecil dibandingkan mitra pembangunan lain, Tiongkok tetap berkontribusi pada sektor sosial, termasuk melalui 28 proyek pendidikan dan 20 proyek kesehatan.

Meski kerap dikaitkan dengan pembangunan infrastruktur, terutama karena dominasi narasi Prakarsa Sabuk dan Jalan (BRI), istilah “infrastruktur” di sini mencakup banyak aspek penting bagi pertumbuhan dan kesejahteraan suatu negara. Dalam laporan ini, kami menelusuri sejauh mana kontribusi Beijing terhadap pengembangan infrastruktur Indonesia di berbagai bidang, jika dibandingkan dengan mitra pembangunan lain:

- Infrastruktur ekonomi dan informasi (perbankan, jasa keuangan, jasa bisnis, telekomunikasi, infrastruktur dan layanan ekonomi)

- Infrastruktur konektivitas fisik (kebijakan dan regulasi perdagangan, transportasi, pergudangan)

- Infrastruktur utilitas, pangan, dan energi (pertanian, kehutanan, perikanan, energi, industri, pertambangan, konstruksi, sektor produksi, penyediaan air bersih dan sanitasi)

- Infrastruktur sosial dan lingkungan (pendidikan, perlindungan lingkungan, pemerintahan dan masyarakat sipil, kesehatan, layanan sosial, kebijakan dan program kependudukan, kesehatan reproduksi)

Jika melihat polanya, Korea Selatan (92 persen), Tiongkok (76 persen), dan Jepang (56 persen) menunjukkan preferensi kuat pada infrastruktur keras seperti konektivitas fisik, utilitas, pangan, dan energi. Sebaliknya, Australia dan Amerika Serikat justru menempatkan lebih dari setengah portofolio pembiayaan pembangunan mereka (masing-masing 58 persen) untuk mendukung infrastruktur sosial dan lingkungan di Indonesia.

Tabel 2.5: Total Komitmen Pembiayaan Resmi dari Mitra Pembangunan Utama kepada Indonesia Berdasarkan Sektor, 2000–2023

Tabel dapat diurutkan dengan mengeklik kolom. Pada layar kecil, gulir secara horizontal untuk melihat kolom tersembunyi.

Sektor |

RRT |

ADB |

Australia |

Bank Dunia |

Jepang |

Korea Selatan |

AS |

|---|---|---|---|---|---|---|---|

|

Pengurangan risiko bencana, tanggap darurat |

0,08 |

0,00 |

0,36 |

0,28 |

0,61 |

0,02 |

1,42 |

|

Infrastruktur ekonomi dan informasi |

6,96 |

5,68 |

0,12 |

6,65 |

0,08 |

0,55 |

0,15 |

|

Infrastruktur konektivitas fisik |

9,97 |

1,75 |

0,79 |

3,31 |

7,81 |

1,92 |

0,15 |

|

Infrastruktur sosial dan lingkungan |

0,43 |

14,53 |

5,95 |

23,71 |

2,72 |

0,64 |

4,60 |

|

Infrastruktur utilitas, pangan, dan energi |

42,88 |

10,98 |

1,08 |

8,92 |

8,58 |

12,44 |

0,51 |

Lainnya |

9,30 |

3,71 |

2,00 |

4,79 |

9,54 |

0,11 |

1,13 |

Catatan: Komitmen dinyatakan dalam miliar dolar AS konstan tahun 2024.

Warna yang lebih gelap menunjukkan volume pembiayaan yang lebih tinggi

dari donor tertentu pada suatu sektor. Tim peneliti melengkapi data

pembiayaan RRT dengan riset tambahan terbatas dan peninjauan artikel

media untuk mengidentifikasi proyek serta rincian tambahan pada tahun

2022 dan 2023. Data untuk dua tahun terakhir ini sebaiknya

diperlakukan sebagai data sementara.

Sumber: OECD CRS Database

2000–2023 dan AidData’s Global Chinese Development Finance

Dataset, Versi 3.0 untuk periode 2000–2021 (Custer et al., 2023;

Dreher et al., 2022).

Tidak mengherankan, Amerika Serikat—yang secara historis dikenal sebagai penyedia bantuan kemanusiaan terbesar di dunia (Custer et al., 2025)—mengalokasikan porsi yang lebih besar dari portofolio pembiayaannya untuk dana pengurangan risiko dan tanggap darurat. Proporsinya mencapai 18 persen, lebih tinggi dibandingkan donor lain.

Dua bank pembangunan multilateral, yakni Bank Dunia ( World Bank / WB) dan Asian Development Bank (ADB), berada di posisi tengah. Proyek infrastruktur keras masih menyumbang seperempat hingga sepertiga dari total pembiayaan mereka di Indonesia. Sama seperti RRT, kedua lembaga ini juga menunjukkan minat besar pada proyek-proyek di bidang ekonomi dan informasi. Namun, Bank Dunia (50 persen) dan ADB (40 persen) jauh lebih aktif daripada Tiongkok dalam mendukung pembangunan infrastruktur sosial dan lingkungan di Indonesia. Sebagai gambaran, antara 2002 hingga 2023, Bank Dunia mengalokasikan sekitar 23,71 miliar dolar AS untuk sektor ini—jumlah yang 54 kali lipat lebih besar daripada kontribusi Tiongkok yang hanya mencapai 430 juta dolar AS.

Asian Infrastructure Investment Bank (AIIB) juga turut berperan, terutama di masa pandemi COVID-19. Sebagai bagian dari paket penyelamatan, AIIB menyalurkan pinjaman senilai 1,5 miliar dolar AS kepada Indonesia, [22] bekerja sama dengan ADB dan Bank Dunia dalam kerangka inisiatif dukungan COVID-19 yang lebih luas. Secara keseluruhan, sepanjang 2020 hingga 2024, Indonesia menerima lebih dari 4,19 miliar dolar AS dari AIIB, dengan proyek yang tersebar di berbagai sektor, mulai dari energi, layanan kesehatan, hingga komunikasi satelit. [23]

2.1.2 Bagaimana variasi aliran pembiayaan pembangunan Tiongkok di Kawasan ASEAN?

Di antara negara-negara ASEAN, Indonesia menonjol sebagai penerima terbesar pembiayaan pembangunan dari Beijing antara 2000 hingga 2021. Minat global Tiongkok dalam menggunakan pembiayaan pembangunan untuk membuka pasar baru bagi perusahaan-perusahaannya tampaknya menjadi salah satu alasan kuat di balik ketertarikan terhadap Indonesia, ekonomi terbesar di Asia Tenggara sekaligus simpul penting konektivitas kawasan. Komposisi sektor pembiayaan yang mengalir ke transportasi, energi, dan industri ekstraktif sejalan dengan kepentingan Beijing dalam mengamankan pasokan energi dan mineral, sekaligus mencerminkan prioritas pembangunan nasional Indonesia.

Indonesia juga menjadi mitra utama Tiongkok dalam mewujudkan ambisi infrastruktur kawasan lewat inisiatif Belt and Road (BRI). Proyek Kereta Cepat Jakarta–Bandung bahkan menjadi proyek BRI terbesar di ASEAN. Selain itu, Indonesia menjadi tuan rumah bagi proyek-proyek lain yang didukung Beijing, mulai dari jaringan digital, pelabuhan, hingga industri ekstraktif. Semua ini merupakan bagian dari strategi Digital Silk Road Tiongkok untuk memperluas infrastruktur data dan platform e-commerce di kawasan (Rakhmat, 2022). Upaya tersebut dibiayai lewat berbagai instrumen, termasuk pinjaman konsesional dan pinjaman komersial dari China Development Bank dan China Eximbank.

Lebih luasnya, variasi portofolio pembiayaan pembangunan Beijing di ASEAN dipengaruhi oleh sejumlah faktor. Dari sisi permintaan, prioritas pembangunan dan kerangka regulasi suatu negara bisa membuat kerja sama dengan Tiongkok lebih atau kurang menarik bagi anggota ASEAN. Dari sisi penawaran, Beijing juga menilai sejauh mana suatu negara memiliki nilai geostrategis dan keselarasan diplomatik dengan kebijakan luar negerinya sebelum mengucurkan pembiayaan.

Di Asia Tenggara daratan, Laos (23,8 miliar dolar AS, 306 proyek) dan Kamboja (19,8 miliar dolar AS, 369 proyek) juga menjadi penerima utama dana pembangunan Tiongkok dalam dua dekade terakhir. Meski ekonominya jauh lebih kecil, kedua negara ini memiliki hubungan politik yang erat dengan Beijing dan aktif dalam kerangka kerja BRI. Portofolio infrastruktur mereka mencakup koridor transportasi berskala besar, pembangkit listrik, dan proyek tenaga air, sebagian besar dibiayai melalui pinjaman bank kebijakan Tiongkok. Menariknya, aliran dana ini biasanya tidak disertai syarat kebijakan yang ketat, sesuatu yang membedakannya dari pembiayaan pembangunan multilateral.

Vietnam (32,4 miliar dolar AS, 178 proyek) dan Malaysia (17,9 miliar dolar AS, 162 proyek) mengambil pendekatan yang lebih selektif dan hati-hati. Keduanya memanfaatkan modal Tiongkok untuk membiayai proyek strategis, namun tetap menekankan uji kelayakan regulasi dan kerap menegosiasikan ulang ketentuan pembiayaan agar selaras dengan prioritas politik dan fiskal dalam negeri. Vietnam, meski menjadi penerima kedua terbesar dari sisi nilai proyek, masih tertinggal dalam pelaksanaan dibandingkan negara-negara Mekong—sebagian karena skeptisisme Hanoi terhadap hubungan yang terlalu erat dengan Beijing (Ha, 2022). Faktor sejarah dan sengketa maritim di Laut China Selatan membuat Vietnam berhati-hati, terutama di sektor-sektor yang sensitif secara politik. Malaysia pun menerapkan strategi serupa, termasuk dengan merestrukturisasi sejumlah proyek besar BRI seperti East Coast Rail Link.

Tabel 2.6: Total komitmen pembiayaan pembangunan RRT ke negara-negara ASEAN, 2000–2021

Negara |

Komitmen (dolar AS 2024) |

Jumlah proyek |

Indonesia |

61,7 miliar |

400 |

Vietnam |

32,4 miliar |

178 |

Laos |

23,8 miliar |

306 |

Kamboja |

19,8 miliar |

369 |

Malaysia |

17,9 miliar |

162 |

Myanmar |

16,3 miliar |

444 |

Filipina |

9,1 miliar |

219 |

Thailand |

5,8 miliar |

99 |

Brunei Darussalam |

2,4 miliar |

51 |

Catatan: Data pembiayaan pembangunan Tiongkok yang dapat dibandingkan

antarnegara hanya tersedia hingga tahun 2021, sehingga total nilai

komitmen RRT kepada Indonesia dalam bagian ini lebih rendah

dibandingkan bagian lain dalam laporan yang mencakup hingga tahun

2023.

Sumber: AidData's Global Chinese Development Finance

Dataset, Versi 3.0

Jika dibandingkan dengan Indonesia, volume pembiayaan pembangunan Tiongkok yang diterima Filipina dan Thailand jauh lebih kecil—masing-masing sekitar 9,1 miliar dolar AS untuk 219 proyek dan 5,8 miliar dolar AS untuk 99 proyek.

Di Filipina, pergantian kepemimpinan politik dan perubahan arah kebijakan luar negeri terbukti berpengaruh besar pada arus investasi (Custer et al., 2024). Di era Presiden Rodrigo Duterte, hubungan diplomatik yang lebih hangat dengan Beijing memicu lonjakan jumlah proyek yang disetujui. Namun, tidak sedikit dari proyek tersebut yang kemudian tersendat atau mengalami keterlambatan pencairan dana.

Thailand mengambil jalur berbeda. Sebagai negara berpendapatan menengah dengan perekonomian yang relatif matang dan sumber investasi yang beragam, Negeri Gajah Putih memilih menjaga portofolio proyek pembiayaan Tiongkok dalam skala yang lebih konservatif. Modal dari Beijing berfungsi sebagai pelengkap, bukan sebagai tumpuan utama bagi pembangunan nasionalnya.

2.2 Bagaimana variasi pembiayaan Beijing di bawah tiap pemerintahan?

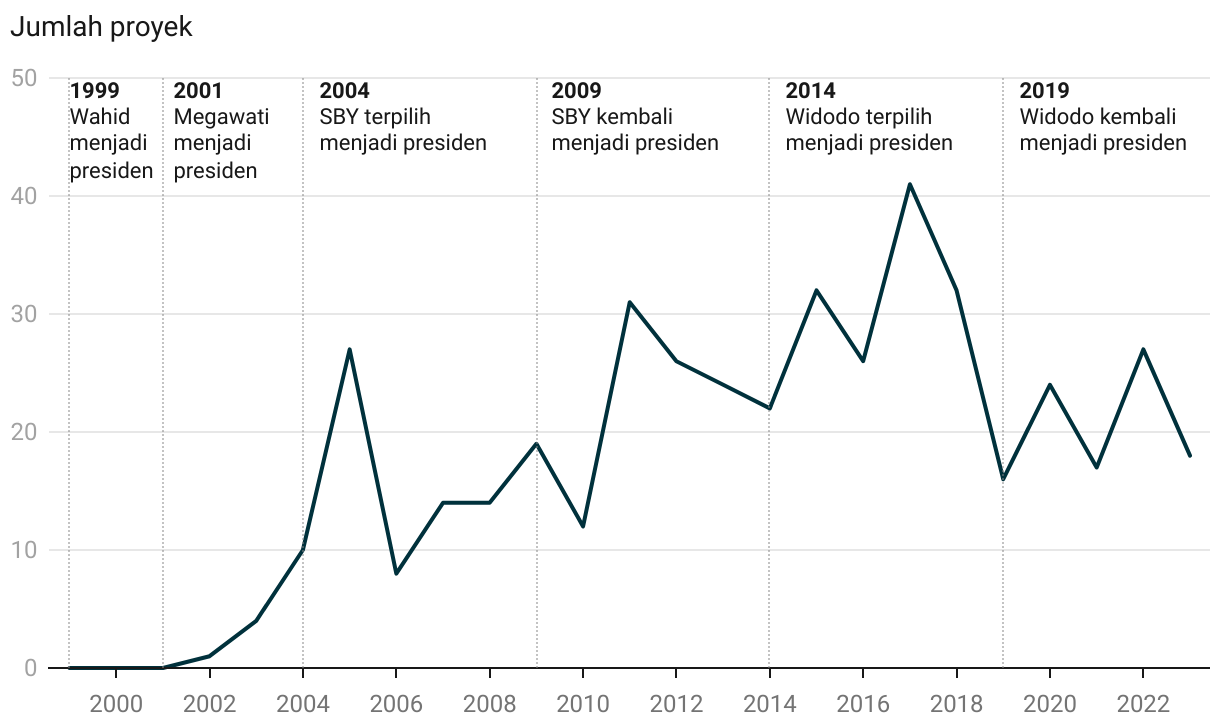

Pembiayaan pembangunan dari Beijing ke Indonesia menunjukkan pola yang naik-turun di bawah setiap pemerintahan presiden. Pada era Megawati Soekarnoputri (2000–2004), jumlahnya meningkat secara bertahap. Memasuki masa Susilo Bambang Yudhoyono (2004–2014), fluktuasinya menjadi lebih tajam. Rekor tertinggi terjadi di masa jabatan pertama Joko Widodo (2014–2019), sebelum turun cukup drastis selama dan setelah pandemi COVID-19 (2019–2024) (lihat Gambar 2.2). Jumlah proyek pun ikut berfluktuasi, baik antarperiode maupun di dalam satu periode kepemimpinan yang sama (Gambar 2.7).

Jika dilihat secara keseluruhan, pola ini tidak membentuk tren kenaikan yang lurus. Ada masa-masa ekspansi strategis, ketika Beijing secara oportunistis menyesuaikan diri dengan prioritas pemimpin Indonesia, diikuti periode penyesuaian ulang yang cukup signifikan. Lonjakan proyek dan investasi kadang bertepatan dengan momen diplomatik besar seperti kunjungan kenegaraan atau pertemuan bilateral tingkat tinggi, meski tidak selalu demikian. Menariknya, investasi dari Tiongkok tidak serta-merta meningkat saat Indonesia memimpin ASEAN pada 2011 atau menjadi tuan rumah KTT ke-18 dan ke-19.

Penurunan volume pembiayaan negara dari Tiongkok ke Indonesia antara 2019 dan 2022 sejalan dengan tren global yang dicatat AidData, di mana Beijing mulai memfokuskan dana pada pembiayaan darurat untuk negara-negara mitra BRI yang kesulitan membayar utang (Parks et al., 2023). Meski nilai pembiayaan turun cukup tajam, jumlah proyeknya tidak mengalami penurunan sebesar itu. Hal ini mengindikasikan kemungkinan adanya pergeseran fokus ke proyek-proyek goodwill yang kecil namun berdampak besar (small but beautiful), sembari mendorong keterlibatan lebih besar dari sektor swasta, termasuk dari Hong Kong (Yeung, 2024). [24]

Tren penurunan ini juga bisa mencerminkan meningkatnya kehati-hatian dalam negeri terhadap pembiayaan Tiongkok, perubahan prioritas politik nasional, dan kekhawatiran global yang lebih luas mengenai keberlanjutan utang.

Gambar 2.7: Proyek pembangunan yang didanai RRT di Indonesia, 2000–2023

Catatan: Tim peneliti melengkapi data pembiayaan RRT dengan riset

tambahan terbatas dan peninjauan artikel media untuk mengidentifikasi

proyek serta rincian tambahan pada tahun 2022 dan 2023. Data untuk

kedua tahun ini sebaiknya diperlakukan sebagai data sementara.

Sumber:

AidData’s Global Chinese Development Finance Dataset, Versi 3.0

untuk periode 2000–2021 (Custer et al., 2023; Dreher et al.,

2022).

Tabel 2.8: Tren utama proyek pembangunan yang didanai RRT berdasarkan pemerintahan di Indonesia

Pemerintahan |

Tren |

Contoh proyek |

|

Megawati Soekarnoputri (2001-2004) |

Proyek energi dan infrastruktur |

Proyek Gas Alam Cair Tangguh dan Jembatan Suramadu |

|

Susilo Bambang Yudhoyono, |

Bantuan bencana dan proyek energi |

Tsunami Samudra Hindia 2004 dan Program Percepatan Pembangunan Pembangkit Listrik 10.000 MW I |

|

Susilo Bambang Yudhoyono, |

Diversifikasi ke industri strategis, telekomunikasi, dan pembiayaan sektor swasta |

Program Percepatan Pembangunan Pembangkit Listrik 10.000 MW II dan Palapa Ring |

|

Joko Widodo, |

Transportasi dan infrastruktur, energi, serta pembiayaan BUMN |

Kereta Cepat Jakarta–Bandung |

|

Joko Widodo, |

Pemulihan pasca-COVID-19 serta industri dan investasi hilirisasi |

Kawasan Industri Morowali |

2.2.1 Abdurrahman Wahid (1999–2001)

Satu dekade setelah hubungan diplomatik Indonesia–Tiongkok kembali terjalin, Presiden Abdurrahman Wahid menempatkan stabilitas dan rekonsiliasi sebagai inti pendekatannya terhadap Beijing. Pemerintahannya membuka jalan bagi normalisasi hubungan kedua negara, termasuk mencabut berbagai pembatasan yang selama ini membatasi komunitas Tionghoa-Indonesia dalam menjalankan tradisi keagamaan, budaya, dan bahasa, seperti perayaan Tahun Baru Imlek. Wahid juga secara resmi mengakui Konfusianisme sebagai agama, dan mengangkat ekonom Tionghoa-Indonesia, Kwik Kian Gie, sebagai Menteri Koordinator Bidang Perekonomian, sebuah langkah simbolis yang kuat dalam mendorong inklusivitas.Walau keterlibatan ekonomi langsung dengan Beijing pada masa itu masih terbatas, kebijakan Wahid meletakkan fondasi penting bagi kerja sama bilateral yang lebih erat di masa depan.

Masa jabatannya memang singkat, hanya 21 bulan, tetapi ia memanfaatkannya dengan aktif di panggung diplomasi. Hampir seperempat waktunya dihabiskan untuk kunjungan kenegaraan, [25] dan Tiongkok menjadi negara pertama yang ia sambangi pada 1999. Kunjungan ini menghasilkan Komunike Bersama [26] yang menegaskan niat memperkuat hubungan.

Krisis Keuangan Asia 1997 memberi peluang bagi Tiongkok untuk mengubah pemulihan hubungan diplomatik menjadi dukungan nyata, meski sebagian besar disalurkan melalui jalur multilateral ketimbang bilateral. Sebagai tanda itikad baik, Beijing mengucurkan pinjaman siaga sebesar 400 juta dolar AS dalam paket penyelamatan IMF untuk Indonesia, fasilitas kredit ekspor senilai 200 juta dolar AS, hibah obat-obatan senilai 3 juta dolar AS, dan 50.000 ton beras. [27] Dukungan ini membantu membangun citra positif Tiongkok di mata publik Indonesia (Sukma, 2009).

Meski begitu, pembiayaan pembangunan langsung dari Beijing pada periode ini tetap relatif kecil, kemungkinan dipengaruhi oleh sensitivitas politik pasca-kerusuhan 1998, yang dampaknya dirasakan secara tidak proporsional oleh warga Tionghoa-Indonesia.

2.2.2 Megawati Soekarnoputri (2001–2004)

Menggantikan Abdurrahman Wahid pasca pemakzulan pada 2001, Presiden Megawati Soekarnoputri melanjutkan proses normalisasi hubungan Indonesia–Tiongkok secara bertahap. Pemerintahannya secara resmi menetapkan Tahun Baru Imlek sebagai hari libur nasional. Hubungan dagang dan investasi pun tumbuh stabil, dengan nilai perdagangan kedua negara mencapai 8,7 miliar dolar AS pada 2004, [28] hampir setara dengan volume perdagangan Indonesia–Amerika Serikat di tahun yang sama (Badan Pusat Statistik, 2025).

Dukungan Tiongkok kepada Indonesia di masa ini tidak hanya berbentuk kerja sama ekonomi. Beijing mengirim bantuan kemanusiaan pasca Bom Bali 2002, gempa bumi di Nabire, dan wabah flu, bahkan menyumbangkan sepeda motor untuk Kepolisian RI pada 2003. Namun, sebagian besar pembiayaan pembangunan dari Tiongkok, sekitar 2,18 miliar dolar AS, tetap berfokus pada proyek infrastruktur keras dengan tujuan pengembalian komersial. [29]

Masa pemerintahan Megawati menandai pergeseran dari pendekatan simbolis ke strategi yang lebih terarah dan sektoral dalam pembiayaan pembangunan RRT. Dana mulai diarahkan untuk kerja sama ekonomi jangka panjang, terutama di sektor energi dan infrastruktur. Meski nilainya masih jauh dibawah periode-periode berikutnya, dukungan finansial Tiongkok di era ini mencerminkan kesediaan mereka berinvestasi dalam agenda pemulihan dan pembangunan pasca-krisis Indonesia.

Sektor energi menjadi pilar utama. Dorongannya datang dari meningkatnya kebutuhan energi Tiongkok, yang sejak 1993 telah menjadi importir bersih produk minyak dan sejak 1996 importir minyak mentah. China National Offshore Oil Corporation (CNOOC) bahkan menjadi produsen minyak lepas pantai terbesar di Indonesia setelah mengakuisisi lima aset minyak dan gas milik Repsol-YPF Group senilai 585 juta dolar AS (Offshore Magazine, 2002). [30] Pemerintah Indonesia pun aktif menjajaki kontrak ekspor energi jangka panjang, termasuk melalui pembicaraan langsung dengan Perdana Menteri Zhu Rongji (Tempo, 2002).

Dalam kunjungan kenegaraan Megawati ke Beijing pada Maret 2002, Presiden Jiang Zemin menjanjikan hibah senilai 6 juta dolar AS dan pinjaman lunak sebesar 400 juta dolar AS [31] untuk membangun jaringan kereta api di Jawa Timur dan Jawa Barat (Liputan 6, 2002). Kunjungan ini juga menghasilkan kesepakatan kerja sama antara Pertamina dan PetroChina (Weaver, 2002), sekaligus membuka jalan bagi Forum Energi Indonesia–Tiongkok pertama di tahun yang sama. Dari forum tersebut lahir kontrak ekspor LNG senilai 8,5 miliar dolar AS selama 25 tahun dari Blok Tangguh Indonesia ke Provinsi Fujian, Tiongkok (People’s Daily, 2002). [32]

Menteri Energi dan Sumber Daya Mineral saat itu menyebut kontrak LNG ini sebagai “proyek terbesar sejak era Orde Baru,” menandakan betapa pentingnya kesepakatan tersebut bagi pemulihan ekonomi pasca-krisis (People’s Daily, 2002). Meski begitu, pemerintahan-pemerintahan setelahnya mengkritik dan berupaya menegosiasikan ulang kontrak ini karena dianggap merugikan Indonesia (Oster, 2006; Detik, 2008; Cahyafitri, 2014; Kementerian ESDM, 2014). Megawati membela perjanjian tersebut dengan alasan bahwa kesepakatan ini membuka jalan bagi investasi Tiongkok yang lebih besar di sektor infrastruktur dan peningkatan kapasitas pemrosesan domestik.

Selain sektor energi, Beijing juga membiayai proyek infrastruktur unggulan Jembatan Surabaya–Madura (Suramadu) dengan total dana 575,5 juta dolar AS melalui dua skema kredit pembeli preferensial dari China Eximbank. Dengan biaya sekitar 4,5 triliun rupiah (setara 466,6 juta dolar AS saat ini) dan panjang 5.400 meter, Suramadu menjadi salah satu proyek infrastruktur paling ambisius di masanya. Proyek ini tidak hanya menjadi tonggak penting hubungan Indonesia–Tiongkok, tetapi juga selaras dengan tujuan pembangunan nasional Indonesia untuk meningkatkan konektivitas antarpulau (The Jakarta Post, 2009).

2.2.3 Susilo Bambang Yudhoyono (2004–2014)

Kurang dari dua bulan setelah dilantik pada 2004, Presiden Susilo Bambang Yudhoyono dihadapkan pada bencana dahsyat: gempa bumi dan tsunami berkekuatan 9,3 magnitudo yang melanda Aceh dan Nias di Sumatra Utara. Operasi bantuan menjadi rumit karena kekhawatiran terhadap kehadiran warga asing di Aceh, wilayah konflik yang saat itu masih berada dalam ketegangan antara militer Indonesia dan gerakan separatis (Fox News, 2005). Meski begitu, Yudhoyono membuka pintu bagi bantuan internasional, keputusan yang kemudian ia sebut ikut memuluskan jalan menuju perjanjian damai yang mengakhiri konflik selama 30 tahun (Yudhoyono, 2025).

Tiongkok merespons cepat. Awalnya, Beijing menyalurkan bantuan senilai 2,6 juta dolar AS untuk negara-negara terdampak tsunami, sebelum Perdana Menteri Wen Jiabao meningkatkan komitmen menjadi 60 juta dolar AS untuk bantuan darurat dan rekonstruksi di negara-negara ASEAN. [33] Saat kunjungan kenegaraan ke Jakarta, Presiden Tiongkok Hu Jintao menaikkan status hubungan bilateral menjadi kemitraan strategis (Qin, 2005), menjanjikan tambahan bantuan 3,63 juta dolar AS, serta pinjaman 300 juta dolar AS untuk membangun infrastruktur dan mendukung rekonstruksi wilayah terdampak tsunami (China Daily, 2005). [34][35] Bantuan bencana dari Beijing juga mengalir untuk merespons gempa di Alor (2004), Nabire (2005), dan Yogyakarta (2006).

Dari titik awal kerja sama kemanusiaan ini, hubungan Indonesia–Tiongkok di era Yudhoyono berkembang menjadi kemitraan ekonomi yang lebih mendalam. Perdagangan bilateral meningkat, bergeser dari ekspor bahan mentah menuju investasi di sektor pengolahan sumber daya alam dalam negeri. Periode ini bahkan kerap disebut sebagai fase “bulan madu” (The Jakarta Post, 2008). Modal Tiongkok mengalir tidak hanya ke proyek pemerintah, tetapi juga ke sektor swasta, mulai dari pertambangan hingga produksi barang konsumsi.

Meski jumlah pembiayaan pembangunan dari Beijing masih di bawah Korea Selatan dan Jepang, Tiongkok mengarahkan investasinya ke prioritas strategis Indonesia, seperti industri, transportasi, telekomunikasi, dan terutama energi. Sejalan dengan peta jalan pembangunan nasional 20 tahun Yudhoyono, [36] sebagian besar pembiayaan diarahkan untuk memperluas infrastruktur energi, termasuk transisi pembangkit listrik dari minyak ke batu bara—guna membantu PLN mengatasi kendala rantai pasok dan biaya produksi tinggi (Sambodo dan Oyama, 2010; Ali dan Wulandari, 2008). [37]

Pada 2006, Yudhoyono menandatangani Nota Kesepahaman senilai 3,56 miliar dolar AS dalam Forum Energi Indonesia–Tiongkok di Shanghai (Detik, 2006; Antara, 2006). [38] Kebijakan energinya bertumpu pada Program Percepatan Pembangkit Listrik 10.000 MW ( Fast Track Program / FTP), [39] yang mencakup 10 proyek pembangkit di Jawa (7.430 MW) dan 25 di luar Jawa (2.121 MW), dengan biaya sekitar 98,1 triliun rupiah. [40]

PLN menanggung 15 persen dari total biaya, sisanya berasal dari pinjaman luar negeri (MEMR, 2008). Tiongkok bergerak cepat, menawarkan pendanaan besar untuk mendukung 22 proyek pada fase pertama FTP, hampir 90 persen di antaranya dibiayai dari Beijing (Detik, 2009; Kompas, 2009).

Pada 2009, bersamaan dengan peresmian Jembatan Suramadu, Yudhoyono mengumumkan tambahan pendanaan 761 juta dolar AS dari Tiongkok [41] untuk proyek PLN. Komitmen ini mencakup 468 juta dolar AS [42] dari China Development Bank untuk PLTU Adipala di Cilacap, dan 293 juta dolar AS [43] dari China Eximbank untuk PLTU Pacitan (Alfian, 2009).

Fokus pada energi berlanjut di periode kedua Yudhoyono. Ia memperoleh 3,6 miliar dolar AS pembiayaan Tiongkok untuk 10 proyek, termasuk pinjaman 883 juta dolar AS [44] untuk perluasan kedua PLTU Cilacap (660 MW) dan 147,6 juta dolar AS untuk Bendungan PLTA Jatigede (110 MW) dari China Eximbank. [45] Sebagian proyek diarahkan untuk kebutuhan industri tertentu ( captive power ), seperti PLTU untuk kawasan industri di Morowali.

Kerja sama juga merambah sektor pengolahan dan manufaktur. Pada 2013, China Development Bank memberikan pinjaman 2,3 miliar dolar AS kepada PT OKI Pulp and Paper Mills, anak perusahaan Asia Pulp and Paper, untuk membangun salah satu pabrik kertas terbesar di Indonesia (Antara, 2013). [46] Pinjaman ini merupakan bagian dari hampir 20 perjanjian yang ditandatangani saat kunjungan Presiden Xi Jinping ke Indonesia pada tahun 2013, [47] senilai total 28,2 miliar dolar AS. [48] Bidang kerja sama meliputi pengolahan mineral kritis, transportasi, telekomunikasi, pelatihan SDM, perbankan, dan perkebunan.

Konektivitas digital juga menjadi fokus. Pinjaman buyer’s credit membiayai akuisisi peralatan dan layanan dari ZTE dan Huawei untuk perusahaan seperti Axis, Smart Telecom, Indosat, dan Telkom Indonesia. Prioritas ini sejalan dengan target Yudhoyono untuk menghubungkan seluruh desa di Indonesia ke internet pada 2010, melalui program Desa Internet, Desa Berdering, dan Palapa Ring.

Pasca keberhasilan Suramadu, investasi Tiongkok di infrastruktur transportasi dan logistik semakin beragam, jalan tol, rel kereta, dan jembatan. Pinjaman usaha pun melonjak, dengan 36 kesepakatan bernilai hampir 1 miliar dolar AS, [49] termasuk untuk Merpati Airlines yang membeli 15 pesawat MA60 dari Xi’an Aircraft. Namun, kesulitan membayar utang membuat maskapai ini bangkrut pada 2014.

Hubungan bilateral mencapai puncaknya di akhir masa Yudhoyono. Kunjungan kenegaraan Presiden Xi pada 2013 menjadi momen bersejarah, ditandai dengan pidato di parlemen Indonesia yang mengumumkan “Jalur Sutra Maritim Abad ke-21,” pendirian Asian Infrastructure Investment Bank (AIIB), dan penandatanganan Kemitraan Strategis Komprehensif. Selain proyek besar, Beijing juga membiayai program goodwill seperti kursus bahasa Mandarin, pendirian Institut Konfusius di enam universitas, dan beasiswa pelajar Indonesia ke Tiongkok.

Namun, hubungan ini tidak lepas dari masalah. Ada keterlambatan pencairan dana, yang menyebabkan hambatan dalam pelaksanaan proyek, [50] isu utang dalam dolar AS yang berpotensi membebani keuangan negara, [51] serta kontroversi di proyek-proyek energi seperti PLTU Parit Baru dan PLTU Celukan Bawang karena persoalan tenaga kerja dan lingkungan. Kasus besar juga terjadi di proyek pinjaman sindikasi Krakatau Steel, yang mengalami pembengkakan biaya dan dinyatakan tidak layak hanya enam bulan setelah selesai, berujung pada penangkapan sejumlah eksekutif senior [52] dan kerugian negara 6,9 triliun rupiah (Tempo, 2022). [53]

2.2.4 Joko Widodo (2014–2024)

Ketika mulai menjabat pada 2014, Presiden Joko Widodo mewarisi hubungan Indonesia–Tiongkok yang tengah berada pada tren positif. Setahun sebelumnya, kedua negara telah menandatangani Kemitraan Strategis Komprehensif, dan Presiden Tiongkok Xi Jinping memilih Jakarta sebagai lokasi peluncuran Prakarsa Sabuk dan Jalan ( Belt and Road Initiative / BRI) serta Bank Investasi Infrastruktur Asia ( Asian Infrastructure Investment Bank / AIIB). Meski begitu, kerja sama ini tetap dibayangi sengketa maritim, terutama terkait hak penangkapan ikan di sekitar Kepulauan Natuna (Lalisang dan Candra, 2020).

Pendekatan Widodo terhadap Beijing bersifat pragmatis: melihat Tiongkok sebagai mitra strategis yang dapat membantu mewujudkan ambisi pembangunan nasional sekaligus mendorong pertumbuhan ekonomi. Gagasannya untuk menempatkan Indonesia sebagai simpul utama perdagangan dan keamanan maritim global ia wujudkan melalui konsep “Poros Maritim Dunia” ( Global Maritime Fulcrum / GMF).

Pemerintahannya menempatkan pembangunan infrastruktur sebagai salah satu pilar utama agenda sembilan poin presiden atau NawaCita. [54] Program ini mencakup pengembangan sistem transportasi massal terintegrasi, laut, udara, dan darat, untuk memperkuat konektivitas nasional. Pada 2018, Indonesia dan Tiongkok menandatangani Nota Kesepahaman ( Memorandum of Understanding / MoU) yang menggabungkan unsur BRI dan GMF dalam kerja sama infrastruktur maritim dan logistik. Tujuannya adalah memperkuat konektivitas antarpulau, mendorong pertumbuhan ekonomi, dan memenuhi permintaan domestik yang meningkat, sambil mengelola risiko [55] dan meredam kekhawatiran soal utang serta ketergantungan yang kerap membayangi proyek BRI di negara lain (Bisnis.com, 2019; Cheang, 2019b).

Dukungan pembiayaan pembangunan dari Tiongkok pada masa Widodo mencapai rekor tertinggi, baik dari jumlah proyek (233) maupun nilai investasi (40,3 miliar dolar AS), untuk menopang agenda ambisius di bidang infrastruktur. Menariknya, sebagian besar investasi ini terkonsentrasi di masa jabatan pertamanya dan lebih banyak menggunakan skema berbasis utang dibandingkan bantuan hibah. Tahun-tahun awal pemerintahannya juga menjadi titik kembalinya investasi energi berskala besar dari Tiongkok ke Indonesia.

Dalam kerangka NawaCita , Widodo menargetkan tambahan kapasitas listrik sebesar 35.000 MW di 210 lokasi dalam lima tahun. [56] Dari pembiayaan Tiongkok yang difokuskan pada sektor energi, tiga proyek utama masing-masing bernilai lebih dari 1 miliar dolar AS: (1) Perluasan Tahap 3 PLTU Cilacap (1.000 MW), (2) PLTU Mulut Tambang Bangko Tengah (1.200 MW), dan (3) PLTU Jawa-7 (2.100 MW). Sebagian kecil pembiayaan juga dialokasikan untuk proyek energi panas bumi dan gas, meski dalam skala lebih kecil.

Sektor transportasi dan logistik pun menjadi sorotan Beijing. Proyek terbesar adalah Kereta Cepat Jakarta–Bandung (HSR), proyek pertama jenisnya di Indonesia dan Asia Tenggara (lihat Box 3 di bawah). [57] Proyek ini sempat memicu persaingan sengit antara Jepang dan Tiongkok sebelum akhirnya Indonesia memilih tawaran Beijing. Pendanaan HSR berasal dari China Development Bank dengan komposisi 75 persen utang dan 25 persen ekuitas (Brummitt dan Chatterjee, 2015). Selain itu, pembiayaan Tiongkok juga mengalir ke 16 proyek jalan tol (2,45 miliar dolar AS), empat proyek perkeretaapian (414,1 juta dolar AS), serta penyewaan dua pesawat 737-800 oleh BOC Aviation Limited untuk PT Lion Mentari Airlines.

Seperti di era Yudhoyono, pemerintahan Widodo juga menyerap pembiayaan besar dari Tiongkok untuk sektor industri, pertambangan, dan konstruksi, mencapai 6,5 miliar dolar AS. Mineral kritis menjadi fokus, sejalan dengan kebutuhan industri Tiongkok dan target Indonesia untuk meningkatkan nilai tambah ekspor. Di antaranya, pinjaman 1,26 miliar dolar AS untuk Pabrik Baja Nirkarat Terintegrasi Xiamen Xiangyu di Sulawesi Selatan, dan pendanaan 2,8 miliar dolar AS untuk berbagai proyek di Kawasan Industri Morowali, mulai dari smelter, pabrik baja, hingga pembangkit listrik batu bara captive. Ada pula proyek pengolahan lithium dan kobalt, serta bahan baku dasar seperti semen.

Selama pandemi COVID-19, pembiayaan Tiongkok ke Indonesia difokuskan untuk penanggulangan krisis, mulai dari APD, vaksin, oksigen cair, hingga peralatan medis, dengan total nilai sekitar 85 juta dolar AS. Beijing juga menyuntikkan modal ke Bank Rakyat Indonesia pada Oktober 2020, memungkinkan restrukturisasi lebih dari 2,9 juta debitur dengan total pinjaman mencapai 190 triliun rupiah (Sidik, 2020).

Dengan masa pemerintahan Presiden Prabowo Subianto yang baru berjalan beberapa bulan, gambaran tentang arah pembiayaan pembangunan dari Republik Rakyat Tiongkok (RRT) masih bersifat perkiraan awal. Pemerintahan Subianto menargetkan pertumbuhan ekonomi ambisius sebesar 8 persen dan menempatkan Beijing sebagai salah satu mitra ekonomi kunci (Sekretariat Kabinet Republik Indonesia, 2025). Dari pihak Tiongkok, Indonesia kerap digambarkan secara hangat sebagai mitra teladan di Global South sekaligus bagian penting dari rantai nilai industri mereka (Liu dan Rayi, 2024).

Sejak Januari 2025, Indonesia juga resmi menjadi negara pertama di Asia Tenggara yang bergabung dalam BRICS+ , [58] sebuah langkah strategis yang dinilai sebagai antisipasi terhadap ketidakpastian kebijakan tarif Amerika Serikat (King, 2025).

Meski demikian, Subianto tampaknya tidak serta-merta merangkul Beijing sepenuhnya. Pendekatan luar negerinya cenderung melanjutkan pola pendahulunya, Joko Widodo, yang menganut prinsip pragmatic equidistance (Laksmana, 2017): menyeimbangkan hubungan dengan berbagai kekuatan besar yang saling bersaing, tanpa berpihak sepenuhnya, demi memperoleh manfaat ekonomi sekaligus menjaga otonomi diplomatik.

Pola seperti ini sebenarnya bukan hal baru bagi Indonesia. Sebagai salah satu pelopor Gerakan Non-Blok, Indonesia sudah lama mengedepankan kemandirian kolektif dan solidaritas antarnegara berkembang untuk mencapai tujuan ekonomi bersama (Pedersen, 2021). Di sisi lain, Beijing juga memposisikan dirinya sebagai sesama negara berkembang demi memperoleh simpati dan dukungan dari mitra-mitra seperti Indonesia (Strangio, 2025).

2.3 Komunitas mana yang menjadi lokasi investasi Tiongkok dan apa alasannya?

Bagian ini membahas apakah, dan sejauh mana, pembiayaan pembangunan dari Republik Rakyat Tiongkok (RRT) berbeda dari sisi geografis. Untuk menjawabnya, kami menggunakan data proyek AidData terkait pembiayaan pembangunan Tiongkok, guna memetakan distribusi kegiatan Beijing di Indonesia hingga tingkat provinsi—mencakup 36 provinsi dan dua daerah istimewa: DKI Jakarta dan DI Yogyakarta.

Antara 2000 dan 2023, [59] Beijing menyalurkan pendanaan ke wilayah besar maupun kecil. Meski sebagian besar dana mengalir ke provinsi berpenduduk padat seperti Jawa dan Sumatra, Tiongkok juga membiayai proyek di daerah berpenduduk jarang seperti Papua Barat, demi mengakses mineral strategis atau jalur perairan penting.

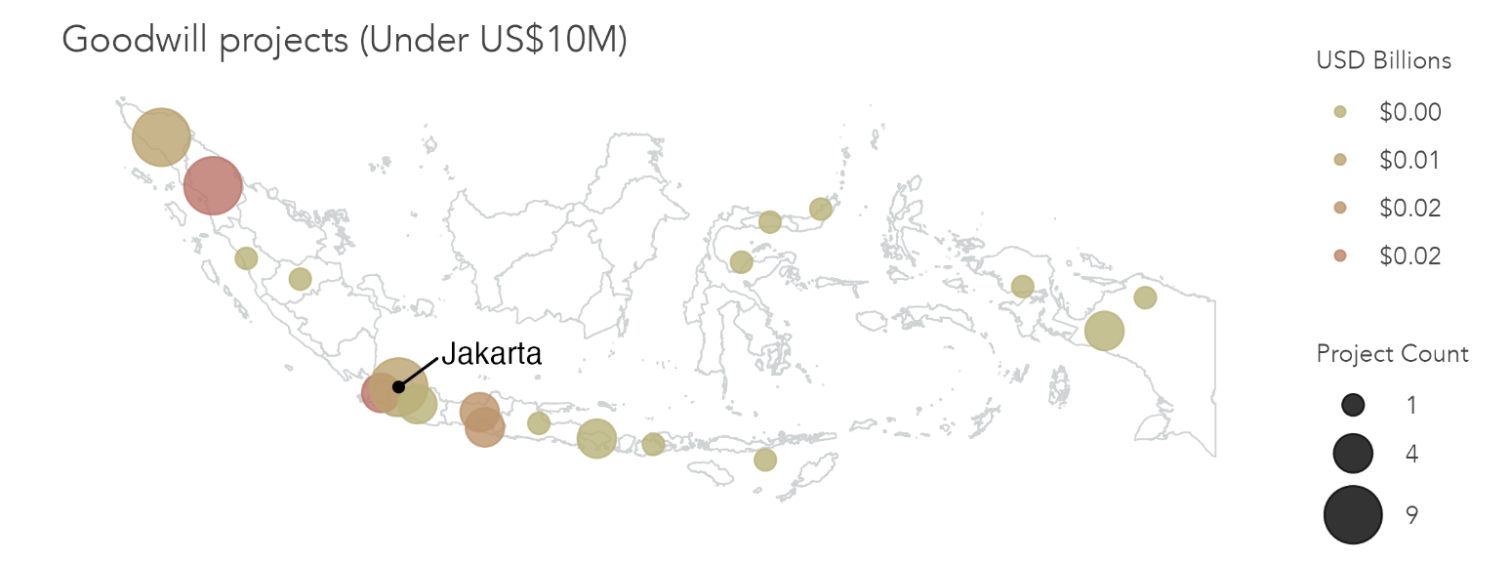

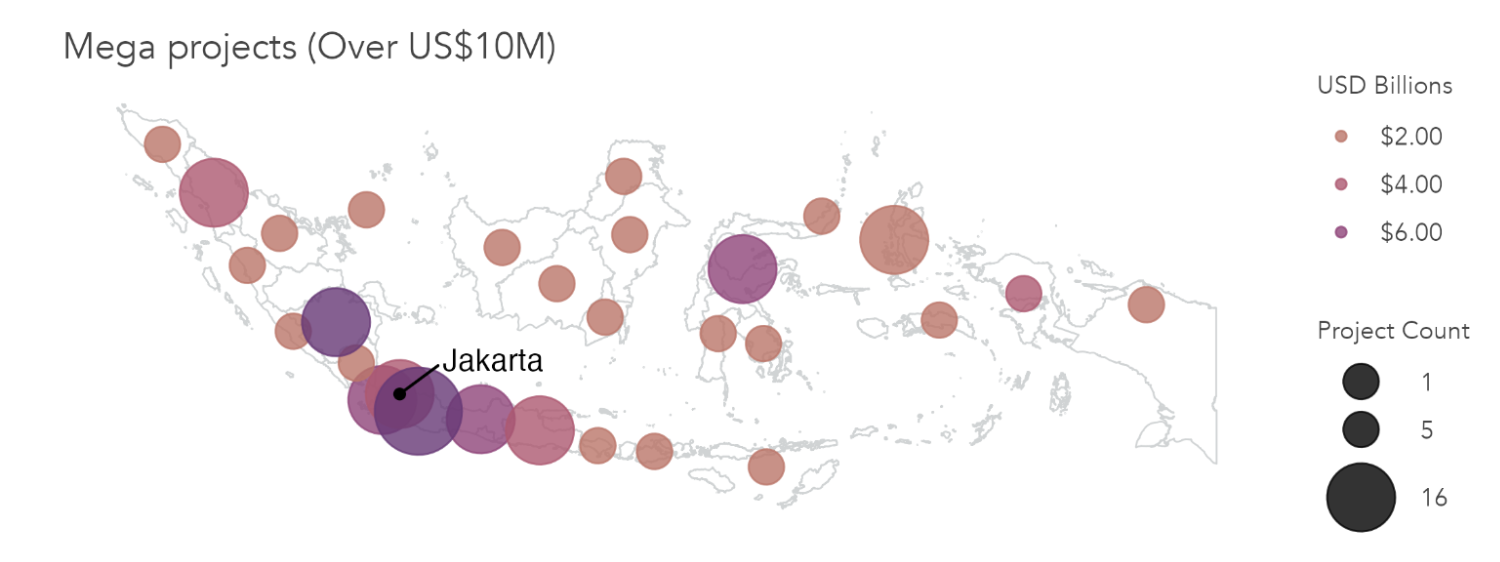

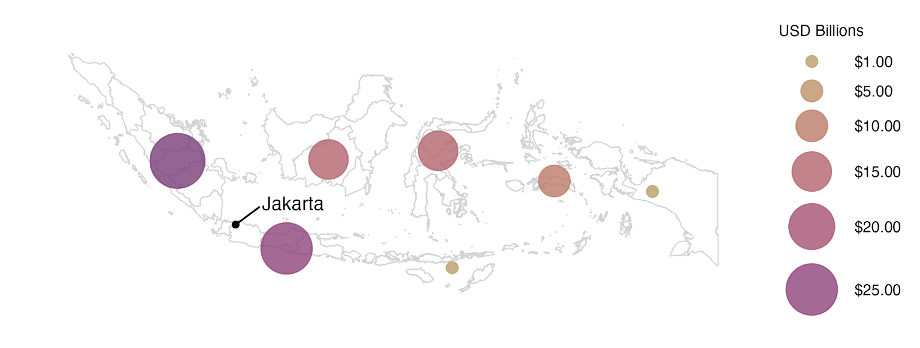

Pulau Jawa menjadi penerima terbesar pembiayaan pembangunan Beijing yang dapat dilacak hingga tingkat subnasional, baik dari sisi nilai komitmen (47 persen) maupun jumlah proyek (43 persen). [60] Aktivitas ini tersebar cukup merata di empat provinsi utama dan dua daerah khusus: Jawa Barat (6,58 miliar dolar AS, 24 proyek), Jawa Tengah (5,56 miliar dolar AS, 12 proyek), Banten (4,28 miliar dolar AS, 22 proyek), DKI Jakarta (3,53 miliar dolar AS, 21 proyek), dan Jawa Timur (3,42 miliar dolar AS, 22 proyek). DI Yogyakarta menjadi pengecualian—meski hanya menerima 10 juta dolar AS, provinsi ini tetap menjadi lokasi lima proyek yang mencerminkan hubungan diplomasi tingkat menengah. Rincian proyek di seluruh provinsi dapat dilihat pada Gambar 2.9 dan Tabel 2.10.

Sebagai pusat ekonomi dan wilayah berpenduduk padat, Jawa menawarkan peluang pasar yang sangat menarik bagi perusahaan Tiongkok. Kedekatannya dengan pusat pemerintahan, serta statusnya sebagai daerah asal beberapa presiden Indonesia, memberi peluang tambahan bagi Beijing untuk membangun pengaruh politik dengan elite lokal. [61] Keterlibatan ekonomi Tiongkok di Jawa mengikuti pola two-track development model : di satu sisi, pembiayaan proyek infrastruktur besar berorientasi komersial seperti Kereta Cepat Jakarta–Bandung; di sisi lain, proyek sosial berskala kecil sebagai bentuk goodwill untuk mempererat hubungan masyarakat. Contohnya, sebagian besar bantuan Tiongkok untuk penanganan COVID-19—mulai dari tim medis, donasi alat kesehatan, hingga vaksin—terpusat di Jakarta dan sekitarnya.

Setelah Jawa, Sumatra menjadi wilayah dengan konsentrasi kegiatan terbesar kedua, karena memiliki beberapa kota besar. [62] Pulau ini menerima sekitar seperempat pembiayaan pembangunan Beijing, baik dari sisi nilai maupun jumlah proyek di 10 provinsinya. Sumatra Selatan menyerap porsi terbesar: lebih dari 7 miliar dolar AS, atau setara hampir 800 dolar AS per penduduk. Sebagian besar pembiayaan ini diarahkan untuk proyek infrastruktur besar seperti produksi pulp kertas, telekomunikasi, dan pembangkit listrik. Sebaliknya, Sumatra Utara dan Aceh menerima lebih banyak proyek secara jumlah, tetapi dengan nilai pendanaan yang relatif lebih kecil.

Gambar 2.9: Proyek pembangunan yang didanai Tiongkok di Indonesia berdasarkan provinsi, 2000–2023

Catatan: Peta-peta ini menunjukkan jumlah total dan nilai dolar dari

proyek pembangunan yang didanai oleh RRT di Indonesia yang telah

diakumulasikan pada tingkat provinsi. Beberapa proyek RRT tidak dapat

dikaitkan dengan wilayah tertentu, baik karena proyek tersebut

bersifat nasional maupun karena terdapat keterbatasan informasi untuk

menentukan lokasi secara tepat. Tim peneliti melengkapi data

pembiayaan RRT dengan riset pustaka terbatas dan tinjauan artikel

media guna mengidentifikasi proyek tambahan dan detail untuk tahun

2022 dan 2023. Data untuk tahun-tahun tambahan ini perlu dianggap

sebagai data sementara.

Sumber: AidData’s Global Chinese

Development Finance Dataset, Versi 3.0 untuk 2000–2021 (Custer

et al., 2023; Dreher et al., 2022).

Jika dilihat dari jumlah proyek dan nilai absolut, Papua memang hanya menerima porsi kecil dari pembiayaan pembangunan Republik Rakyat Tiongkok (RRT). Namun, gambaran itu berubah drastis ketika dihitung dari sisi investasi per kapita. Papua Barat adalah contoh yang menonjol. Selama periode yang dikaji, provinsi ini hanya menarik lima proyek senilai total 3,69 miliar dolar AS. Meski begitu, jumlah itu setara dengan lebih dari tiga ribu dolar per penduduk—angka yang menunjukkan tingginya perhatian Beijing pada wilayah kaya sumber daya alam ini.